Anlageausblick April 2024

Im vergangenen Monat waren die europäischen Zentralbanker sehr beschäftigt. Diverse Notenbanker auf dem alten Kontinent zeigten eine große Bandbreite an möglichen Ergebnissen für die Geldpolitik auf. So äußerte die Präsidentin der Europäischen Zentralbank, Christine Lagarde, die Vorstellung, dass die EZB nicht bei jeder Sitzung in diesem Jahr die Zinsen senken würde....

Im vergangenen Monat waren die europäischen Zentralbanker sehr beschäftigt. Diverse Notenbanker auf dem alten Kontinent zeigten eine große Bandbreite an möglichen Ergebnissen für die Geldpolitik auf. So äußerte die Präsidentin der Europäischen Zentralbank, Christine Lagarde, die Vorstellung, dass die EZB nicht bei jeder Sitzung in diesem Jahr die Zinsen senken würde. Die verbliebenen Falken der Bank of England kapitulierten derweil. Schließlich eröffnete die Schweizerische Nationalbank (SNB) das Spiel und senkte als erste Zentralbank der G10-Staaten die Zinssätze.

Die globalen Aktien haben im Jahr 2024 abermals neue Höchststände erreicht. Sie absolvierten ein komplettes V von Dezember 2021 bis Dezember 2023, erlitten zunächst in den ersten neun Monaten des Jahres 2022 einen Verlust von 25 % und legten dann in den folgenden 15 Monaten eine beeindruckende Erholung von 35 % hin. Im ersten Quartal 2024 erzielten die globalen Aktien einen weiteren Anstieg von 8,2 %. In der Zwischenzeit haben die Analysten ihre Gewinnschätzungen im Einklang mit den schwachen Ergebnissen der weltweiten Einkaufsmanagerindizes nach unten korrigiert.

Daher ist es ratsam, defensiv positioniert zu bleiben. Wir tendieren zu einer risikoarmen Portfoliostrategie mit einer Untergewichtung von Aktien und Krediten und einer höheren Allokation in Staatsanleihen.

BENDURA Marktansichten

| sehr unattraktiv | unattraktiv | neutral | attraktiv | sehr attraktiv | |

|---|---|---|---|---|---|

| g | g | g | g | g | g |

| Liquidität | d | ||||

| g | g | g | g | g | g |

| Festverzinsliche | b | ||||

| Staat | b | ||||

| Unternehmen | b | ||||

| Hochverzinsliche | b | ||||

| Schwellenländer | b | ||||

| Duration | b | ||||

| g | g | g | g | g | g |

| Aktien | d | ||||

| Vereinigte Staaten | d | ||||

| Eurozone | d | ||||

| Grossbritannien | d | ||||

| Schweiz | d | ||||

| Japan | d | ||||

| Schwellenländer | d | ||||

| g | g | g | g | g | g |

| Wechselkurse | |||||

| USD | r | ||||

| EUR | r | ||||

| CHF | r | ||||

| EM Currencies | r |

Die Begriffe attraktiv / unattraktiv beschreiben das Renditepotenzial der verschiedenen Anlageklassen. Eine Anlageklasse gilt als attraktiv, wenn ihre erwartete Rendite über der lokalen Cash-Rate liegt. Sie gilt als unattraktiv, wenn die erwartete Rendite negativ ist. Sehr attraktiv / sehr unattraktiv bezeichnen die Einschätzungen des BENDURA Anlagekomitees mit der höchsten Überzeugung. Der Zeit Horizont für diese Einschätzungen beträgt 3-6 Monate.

Weltwirtschaft

Für die regionalen Zentralbanken der EU war dies ein hektischer Monat. Die SNB wurde die erste bedeutende Zentralbank, die die Politik lockerte, indem sie den Vorteil des Erstbewegers nutzte und die Zinss-ätze abrupt um 0,25 % auf 1,5 % senkte. Da die Inflation im Februar bereits den neunten Monat in Folge innerhalb des Zielbereichs der Bank lag, wurde die Maßnahme ergriffen, um den Inflationsdruck zu senken und der Stärkung des Schweizer Franken entgegenzuwirken. Analysten spekulieren, dass die SNB versuchte, die Führung zu übernehmen und jeglichen Aufwärtsdruck auf die Schweizer Währung zu minimieren, indem sie früher als die Fed und die EZB ihre Zinsen senkte. Somit bestand sogar noch weniger Bedarf an Deviseneingriffen, da der EUR/CHF neue Höchststände seit acht Monaten erreichte.

Die restriktive Haltung der Norges Bank stellte das andere Extrem dar. Der Zinspfad deutet darauf hin, dass das Nationalbankkomitee im September möglicherweise beschließt, seinen Zinssatz zu senken, lässt aber auch Raum für einen Anstieg im zweiten Quartal. Das Komitee hielt seine Bewertung bei 4,5 %. Eine höhere Prognose für das Festland-BIP und eine niedrigere Arbeitslosigkeit deuten auf eine positivere Aussicht für die norwegische Wirtschaft hin, was die Bank innerhalb des restriktiveren Bereichs der G10-Zentralbanken platziert.

In der Zwischenzeit haben Ökonomen ihre Prognose für das US-BIP-Wachstum in diesem Jahr auf 2,2 % nach oben revidiert (über der Trendwachstumsschätzung der Fed von 1,8 %), was erklärt, warum sie auch ihre Erwartungen für die Verbraucherpreisindex auf 2,9 % angehoben haben.

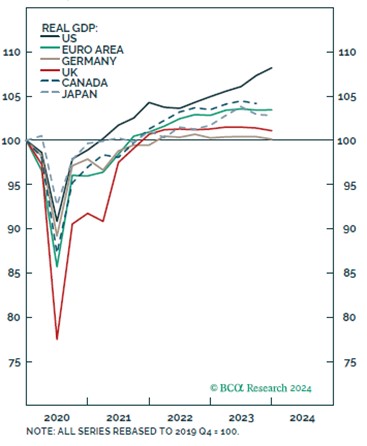

Chart 1: Ausgenommen der USA ist das globale Wachstum ins Stocken geraten. Quelle: BCA Research, www.bcaresearch.com

Aktien

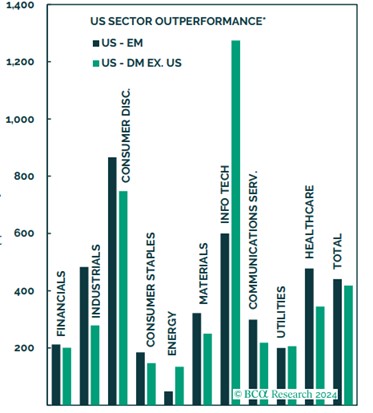

Seit dem Start von ChatGPT im November 2022 hat die „magnificent seven“-Überrendite etwa 44 % zu den globalen Aktienkursgewinnen beigetragen. Dies hat auch Bedenken aufkommen lassen, da die Begeisterung für generative künstliche Intelligenz (GAI) in die Phase „zeig mir das Geld“ eintritt und somit die Führungsposition der US-Aktien herausgefordert wird. Die langfristige Überrendite Amerikas ist je-doch nicht nur eine Geschichte über GAI oder Technologie im Allgemeinen: In den 15 Jahren seit der Finanzkrise haben alle US-Branchen ihre Pendants in Industrie- und Schwellenländern übertroffen.

Europäische Aktien sind vorteilhaft bewertet, um von einem höheren globalen Wachstum im Vergleich zu ihren US-Konkurrenten zu profitieren. Das Kurs-Gewinn-Verhältnis (P/E) des EUROSTOXX 600 liegt bei 13,8 und damit immer noch 5 % unter seinem Durchschnitt seit 2014, im Gegensatz zum S&P 500, der 70 % über seinem Durchschnitt liegt. Heute bietet Europas breiter Markt ein P/E-Verhältnis, das um 36 % unter dem der US-Aktien liegt, oder einige der attraktivsten Preise seit der Pandemie. Europäische Aktien sind eine Wette auf ein stärkeres globales Wachstum zu einem günstigeren Preis als US-Aktien. Des Weiteren haben sich die Gewinnaussichten europäischer Unternehmen bereits im Vergleich zu US-Unternehmen nach unten angepasst. Insbesondere haben Analysten bereits einige Gewinnsteigerungen für US-Aktien berücksichtigt, jedoch sehen sie bei europäischen Aktien Abwärtsrisiken hinsichtlich der Gewinnerwartungen.

Chart 2: US-Outperformance ist nicht nur eine KI Geschichte. Quelle: BCA Research, www.bcaresearch.com.

Anleihen

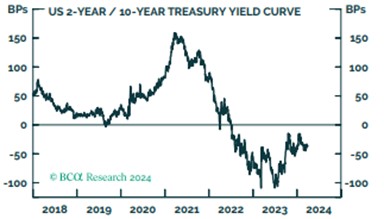

Die Renditen in den Industriestaaten sind von den Höchstständen des letzten Jahres zurückgekommen und bewegen sich größtenteils in einem engen Bereich. Nach einem Tiefststand von 3,9 % im letzten Jahr liegt die Rendite der 10-jährigen US-Treasury jetzt etwa 30 bps höher. Im Einklang mit der FED hat der Markt die Erwartungen von bisher sieben Zinssenkungen auf neu drei reduziert. Diese Entwicklung führte dazu dass der 7-10-jährige Bloomberg Global Treasury Index seit Jahresbeginn um 3,3 % gefallen ist.

Innerhalb der Staatsanleihen empfehlen wir eine neutrale Positionierung von US-Treasuries und ein Übergewicht bei europäischen Staatsanleihen. Die Politik bleibt in Europa restriktiv, wo Lohn- und Arbeitsmarktdaten den Inflationsdruck reduziert haben, während der Beginn einer Rezession in den USA durch starke Impulse in den Daten, einen widerstandsfähigen Arbeitsmarkt und eine Zentralbank mit einem stärkeren Fokus auf Wachstum als auf Inflation verschoben wurde. Ein ähnlicher Vergleich lässt uns auch positiv auf das Vereinigte Königreich zurückblicken, da die Inflationsdaten ermutigend waren.

Chart 3: US 2 Jahres- / 10-Jahres Zinskurven. Quelle: BCA Research, www.bcaresearch.com

Rohstoffe & Währungen

Die Ölpreise sind in letzter Zeit gestiegen, wobei Brent-Spotpreise von 86 USD pro Barrel im Vergleich zu einem Tiefstand von 73 USD pro Barrel im Dezember erreicht wurden. Dieser Anstieg war hauptsächlich auf weit verbreitete Wetterbedingungen und Produktionskürzungen von OPEC+ zurückzuführen. Einige OPEC+-Mitglieder haben die Ausweitung freiwilliger Produktionskürzungen angekündigt, um die Marktstabilität aufrechtzuerhalten, aber das globale Ölangebot wird im Jahr 2024 hauptsächlich durch Länder außerhalb von OPEC+ steigen.

Die Goldpreise stiegen im Jahresvergleich um 15 Prozent auf ein Allzeithoch, gestützt durch die erhöhte Nachfrage der Zentralbanken und die geopolitischen Risiken, die einem sicheren Hafen wie Gold zugute-kommen, so ein Bericht des World Gold Council (WGC). Die Geopolitik wurde von mehreren Analysten als Grundlage für einen mittelfristig bullischen Fall für Gold genannt, angesichts der Kriege im Gazastreifen und in der Ukraine, der bevorstehenden US-Wahl und der Möglichkeit einer Rezession in wichtigen Volkswirtschaften.