Anlageausblick Februar 2024

Im Januar setzten die Aktienmärkte in den USA und Europa ihren Aufwärtstrend fort, verzeichneten den dritten Monat in Folge Kursgewinne und erreichten neue Rekordhöhen. Der S&P 500 und der Nasdaq 100 in den USA sowie der DAX und der CAC 40 in Europa erreichten neue Höchststände, was vor allem auf die zunehmenden Erwartungen von Zinssenkungen auf beiden Seiten des Atlantiks in diesem Jahr zurückzuführen war. Trotz dieser kürzlich erreichten Meilensteine herrschte unter den Anlegern Vorsicht, denn die Jahresendrally und die neu erreichten Rekordhöhen gaben Anlass zur Skepsis.

Die Ähnlichkeit zwischen dem ersten Monat des Jahres 2024 und 2023 ist frappierend. Die Dominanz der „Magnificent 7“-Aktien (ohne TSLA) bei der Outperformance gegenüber dem breiteren Markt hält an, während andere Segmente zu kämpfen haben. Die Anleger konzentrieren sich weiterhin auf die Analyse und Interpretation der Maßnahmen der Zentralbanken, insbesondere der Federal Reserve. Positiv zu erwähnen ist, dass historisch geschehen auf einen Anstieg des S&P 500 im Januar auch häufig eine starke Performance für den Rest des Jahres folgte, die durch meist positive Renditen über alle folgenden Monate hinweg geprägt war. Umgekehrt führte ein Performancerückgang im Januar tendenziell zu niedrigeren durchschnittlichen Renditen für den Rest des Jahres, wo positive ausfallende Monatsrenditen eher selten vorkommen. Da jedoch jede Art von Markt-Timing schwierig ist, insbesondere im Zuge einer Rezession, welche im Verlauf des Jahres 2024 als möglich erachtet wird, ist eine defensive Positionierung hinsichtlich der Vermögensallokation wohl als gute Ausganslage anzusehen. Wir tendieren deshalb eher zu einer risikoarmen Portfoliostrategie, mit einer geringeren Allokation in Aktien und Kreditinvestments und einer höheren Allokation in Staatsanleihen.

BENDURA Marktansichten

| sehr unattraktiv | unattraktiv | neutral | attraktiv | sehr attraktiv | |

|---|---|---|---|---|---|

| g | g | g | g | g | g |

| Liquidität | d | ||||

| g | g | g | g | g | g |

| Festverzinsliche | b | ||||

| Staat | b | ||||

| Unternehmen | b | ||||

| Hochverzinsliche | b | ||||

| Schwellenländer | b | ||||

| Duration | b | ||||

| g | g | g | g | g | g |

| Aktien | d | ||||

| Vereinigte Staaten | d | ||||

| Eurozone | d | ||||

| Grossbritannien | d | ||||

| Schweiz | d | ||||

| Japan | d | ||||

| Schwellenländer | d | ||||

| g | g | g | g | g | g |

| Wechselkurse | |||||

| USD | r | ||||

| EUR | r | ||||

| CHF | r | ||||

| EM Currencies | r |

Die Begriffe attraktiv / unattraktiv beschreiben das Renditepotenzial der verschiedenen Anlageklassen. Eine Anlageklasse gilt als attraktiv, wenn ihre erwartete Rendite über der lokalen Cash-Rate liegt. Sie gilt als unattraktiv, wenn die erwartete Rendite negativ ist. Sehr attraktiv / sehr unattraktiv bezeichnen die Einschätzungen des BENDURA Anlagekomitees mit der höchsten Überzeugung. Der Zeithorizont für diese Einschätzungen beträgt 3-6 Monate.

*ab April 2023 werden die Positionen des Vereinigten Königreichs und der Schweiz in die Eurozonen-Strategie implementiert.

Weltwirtschaft

Die US-Wirtschaft verfügt immer noch über mehrere Puffer, die dazu beitragen, die spürbaren Auswirkungen des vorherrschenden Hochzinsumfelds hinauszuzögern. Dazu gehört unter anderem die Anhäufung von Ersparnissen der privaten Haushalte während der Pandemie, viele Fixzinshypotheken, welche auf 30 Jahre abgeschossen wurden und die niedrigen Finanzierungkosten, zu welchen viele Unternehmen noch in 2020 Kredite abgeschlossen hatten.

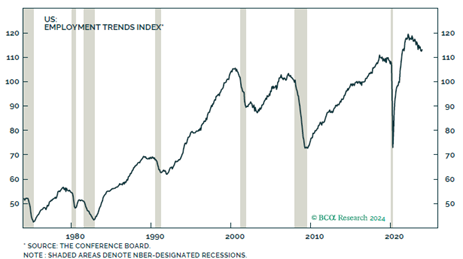

Allerdings sind die ersten Anzeichen für eine Belastung der Weltwirtschaft schon durchaus spürbar. Konkurse und Zahlungsausfälle von Unternehmen haben merklich zugenommen, und auch auf dem Arbeitsmarkt zeigen sich Einschnitte. Verschiedene Indikatoren wie freiwillige Kündigungen, geleistete Arbeitsstunden, befristete Beschäftigung und ISM-Daten für das verarbeitende Gewerbe und den Dienstleistungssektor deuten auf wirtschaftliche Schwäche hin. Der Employment Trends Index des Conference Boards, welcher Frühindikatoren betrachtet, hat sich in einer Art und Weise verschlechtert, wie sie typischerweise vor Rezessionen zu beobachten ist. Darüber hinaus ist der Rückgang von neu geschaffenen Arbeitsstellen nicht nur auf die USA beschränkt. Auch Daten von großen Stellenportalen wie Indeed zeigen einen ähnlichen Trend in den großen Industrieländern, insbesondere in Kanada und im Vereinigten Königreich.

Abbildung 1: Der Arbeitsmarkt zeigt Einschnitte. Quelle: BCA Research, www.bcaresearch.com

Außerdem scheint die wirtschaftliche Lage außerhalb der USA instabiler zu sein. In der Eurozone sind Produktion und Nachfrage stark rückläufig. Auch wenn die zuletzt deutlich unterdurchschnittliche Performance Chinas und die niedrige Bewertung einige Anleger zu einem „Bottom-Fishing“ verleiten könnten, ist Vorsicht geboten. Das Vertrauen in den chinesischen Markt ist nach wie vor gering, und während das reale BIP-Wachstum im vergangenen Jahr die Ziele der Regierung übertroffen haben mag, bleibt das nominale BIP, welches für den Aktienmarkt relevanter ist, niedrig. Die Immobilienpreise haben gerade erst begonnen zu sinken, und in Anbetracht der hohen realen Anleiherenditen sind die Bewertungen des chinesischen Martes nicht als nicht besonders günstig zu erachten. Dies sei gesagt, da die Risikoprämie für chinesische Aktien zurzeit mit der von Indien vergleichbar ist und dieser oft als teurer Markt gilt.

Chinas Wirtschaft wuchs im vergangenen Jahr um 5,2 %, was eine deutliche Verbesserung gegenüber dem Wachstum von 3 % im Jahr 2022 darstellt, aber immer noch deutlich unter den Raten von über 6 % vor der Pandemie liegt. Ohne signifikante politische Anpassungen wird sich dieser gedämpfte Wachstumskurs wahrscheinlich auch 2024 fortsetzen.

Das reale Wachstum des Haushaltseinkommens in den Städten betrug im vergangenen Jahr nur 4,8 % und erreichte damit den niedrigsten Stand seit mindestens 2002, wobei die Pandemiejahre 2020 und 2022 nicht berücksichtigt sind. Trotz Anzeichen für eine Stabilisierung des Investitionsaufkommens außerhalb des Immobiliensektors bleiben die Aussichten insgesamt bodennah. Solange sich der Immobilienmarkt, die Beschäftigung im Dienstleistungssektor und das Einkommenswachstum nicht deutlicher verbessern, wird das Wirtschaftswachstum in China im Vergleich zum Niveau vor der Pandemie wahrscheinlich weiterhin nur langsam ansteigen.

Die Angst vor einer Rezession ist jedoch weitgehend aus den Köpfen und Portfolios vieler Anleger verschwunden und durch den festen Glauben an ein sogenanntes „Soft Landing“ ersetzt worden. Aber selbst für diejenigen, die keinen bevorstehenden Wirtschaftsabschwung erwarten, gibt es zahlreiche Faktoren, einschließlich der bevorstehenden Wahlen, die auf mögliche Turbulenzen an den Märkten hinweisen. Diese Faktoren machen deutlich, wie wichtig es ist, weiterhin vorsichtig zu sein und sich auf mögliche Stimmungsumschwünge am Markt einzustellen.

Aktien

Der S&P 500 ist zum ersten Mal seit zwei Jahren wieder auf ein Rekordniveau gestiegen, wobei auch der Januar eine positive Entwicklung der US-Aktien verzeichnete. Sowohl der Dow als auch der S&P erreichten im Laufe des Monats neue Rekordstände, welche seit Anfang 2022 nicht mehr verzeichnet werden konnten. Small-Cap-Aktien repräsentiert durch den Russell 2000 erlebten jedoch einen Rückschlag und gaben im Januar um fast 4 % nach. Der S&P 500 stieg um 1,59 % und der Dow um 1,22 %, während der techlastige Nasdaq leicht zurückblieb und den Januar mit einem Plus von 1,02 % beendete. Die „Magnificent Seven“-Aktien, darunter NVDA, die um rund 24,2 % zulegten, gehörten zu den grössten Gewinnern. Der Performance des gleichgewichteten S&P 500, der die Spitzenlastigkeit des Index unterstreicht, ging jedoch um 0,91 % zurück. Die Informationstechnologie ist somit der einzige Sektor unter den 11 Sektoren des Index, welcher zu diesem Rekordhoch des S&P500 Index führte. Die übrigen Sektoren notieren nämlich im Durchschnitt rund 15 % unter ihren Allzeithochs. Dies steht im Kontrast zu der vor zwei Jahren beobachteten Markrally als mehrere Sektoren gleichzeitig, darunter Industriegüter, Finanzen, Basiskonsumgüter, Immobilien, Gesundheitswesen, Versorgungsunternehmen und Material, zusammen mit dem Technologiesektor in den Wochen vor dem Rekord des S&P 500 im Januar 2022 neue Höchststände erreichten.

Die europäischen Aktienmärkte bauten ihre Gewinne das dritten Monat in Folge aus, wobei der STOXX 600-Index rund 1,8 % unter seinem im Dezember 2021 erreichten Allzeithoch bei 495 Punkten notierte. Der FTSE 100 entwickelte sich jedoch unterdurchschnittlich und verlor 1,3 %, was auf seine erhebliche Abhängigkeit im angeschlagenen Bergbau- und Energiesektor zurückzuführen ist. Auch der spanische Ibex entwickelte sich mit einem Verlust von -0,24 % unterdurchschnittlich.

Der französische CAC 40-Index hingegen beendete den Monat mit einem Plus von 1,51 % auf einem neuen Allzeithoch, was auf die positive Entwicklung von Luxusgüterunternehmen zurückzuführen war. Die Aktienmärkte profitierten im Allgemeinen weiterhin von den Erwartungen einer Lockerung der Zentralbankpolitik. Trotz des Widerstands einiger EZB-Vertreter deutete Präsidentin Lagarde die Möglichkeit einer Zinssenkung im Frühjahr an, falls die Wirtschaftsdaten dies unterstützen. Die Aufmerksamkeit richtete sich auch auf die Spannungen im Nahen Osten, insbesondere auf die Angriffe auf wichtige Schifffahrtswege im Roten Meer. Diese Entwicklungen könnten sich auf die europäische Wirtschaft auswirken und möglicherweise zu einem Wiederaufleben des Preisdrucks beitragen.

Chinesische Privatanleger richten ihr Augenmerk zunehmend auf japanische Aktien, da ihr heimischer Markt vor Herausforderungen steht. Ausländische Anleger, die zuvor Mittel in China angelegt haben, suchen ebenfalls nach alternativen internationalen Anlagemöglichkeiten. Darüber hinaus suchen viele chinesische Privatanleger nach einer Diversifizierung ihrer Portfolios und betrachten Japan aufgrund der im Vergleich zu den USA niedrigeren Bewertung und der potenziell geringeren politischen und regulatorischen Risiken als eine attraktive Option. Der japanische Nikkei-225-Index hat seit Jahresbeginn bereits um 9 % zugelegt und liegt nur noch 6 % unter seinem Rekordhoch von 1989. Im Gegensatz dazu ist der chinesische CSI 300-Index um 6 % gesunken, während der Hang Seng-Index in Hongkong, in dem Tech-Giganten wie Alibaba und Tencent enthalten sind, mit einem Verlust von 12 % im Jahr 2024 noch schlechter abgeschnitten hat. Diese unterschiedliche Entwicklung hat dazu beigetragen, dass japanische Aktien bei chinesischen Anlegern, die inmitten der Unsicherheiten auf dem heimischen Markt nach besseren Renditen und Stabilität suchen, immer beliebter werden.

Anleihen

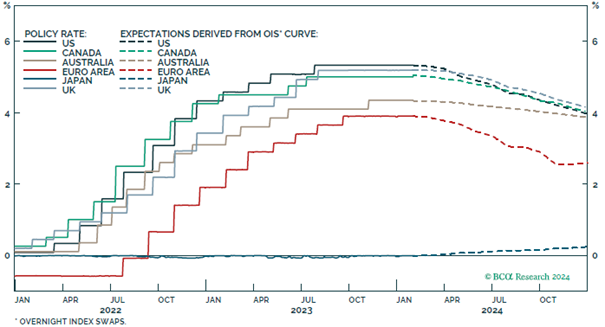

An der geldpolitischen Front in den USA hat es in letzter Zeit bemerkenswerte Entwicklungen gegeben. Gegen Ende des Jahres deuteten Futures-basierte Indikatoren darauf hin, dass die Anleger mit einer Zinssenkung schon im März rechneten, wobei die Wahrscheinlichkeit hierfür bei über 70 % lag. Äußerungen von Fed-Vertretern stellten jedoch die Notwendigkeit rascher Zinssenkungen in Frage und führten zu einer Verschiebung der Markterwartungen hin zu einer defensiveren Haltung, bei der eine Zinssenkung im März als nahezu unwahrscheinlich erscheint. Aus diesem Grund tendierten Treasuries meist schwächer und die Renditekurve wurde erneut steiler.

Das jüngste Update der Europäischen Zentralbank (EZB) war ein wichtiger Punkt im Bereich der geldpolitischen Entscheidungen der Zentralbanken. Während die EZB eigentlich darauf abzielte, ihre Politik unverändert beizubehalten und versuchte, die Erwartungen für Zinssenkungen zu dämpfen, wurde Äusserungen, die auf eine potenzielle Verlagerung hin zu einer Lockerung der Politik hinweisen, viel Aufmerksamkeit geschenkt. Präsidentin Lagarde erwähnte, dass eine Zinssenkung vor dem Sommer unwahrscheinlich sei, räumte weiters eine positive Entwicklung auf den Arbeitsmärkten ein, deutete aber auf die Bereitschaft hin, bei Bedarf auch schon vor April hinsichtlich der derzeitigen Zinspolitik zu handeln. Darüber hinaus betonte sie, wie wichtig es sei, die Daten zeitnah zu beobachten, und hob die Bedeutung der März-Prognosen hervor. Die Reaktion der Märkte spiegelte die gestiegenen Erwartungen an eine geldpolitische Lockerung wider, wobei eine Zinssenkung im April mit einer Wahrscheinlichkeit von bis zu 90 % eingepreist wurde und bis Juni einer Lockerung um 50 Basispunkte erwartet worden war. Lagardes Äußerungen zum erhöhten inländischen Preisdruck heizten die Spekulationen über bevorstehende geldpolitische Stimulierungsmaßnahmen der EZB weiter an. Diese Entwicklungen unterstreichen die vorsichtige Haltung der EZB und ihre Bereitschaft, auf sich verändernde wirtschaftliche Bedingungen zu reagieren.

Abbildung 2: Starke zentralbankseitige Zinssenkungen werden in vielen Märkten erwartet

Quelle: BCA Research, www.bcaresearch.com

Rohstoffe & Währungen

In den letzten Wochen hat vor allem der Ölpreis einen Aufschwung erlebt, wobei der Spotpreis der Sorte Brent von einem Tiefstand von 73 $ im Dezember auf 83 $ pro Barrel gestiegen ist. Diese Aufwärtsbewegung ist jedoch in erster Linie auf die Besorgnis der Marktteilnehmer über potenzielle Versorgungsunterbrechungen, wie z. B. eine Eskalation der Konflikte im Nahen Osten, zurückzuführen und spiegelt nicht die stärkere Nachfragedynamik wider. Es ist wichtig zu erwähnen, dass die Ölnachfrage zyklisch ist und typischerweise in Zeiten der wirtschaftlichen Rezession zurückgeht. Infolgedessen bleibt unsere Haltung gegenüber Öl neutral, da die Möglichkeit geopolitischer Störungen die potenziellen Auswirkungen wirtschaftlicher Abschwünge auf die Nachfrage ausgleicht.

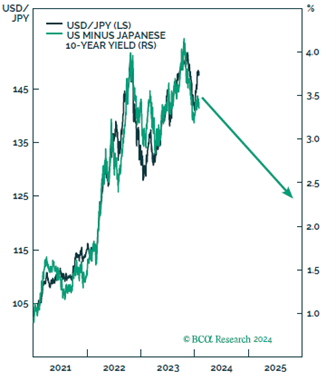

Der Dollar gilt derzeit als deutlich überbewertet, aber es wird erwartet, dass er gegenüber konjunktursensibleren Währungen wie dem Euro leicht aufwertet, falls wir in diesem Jahr vor einer Rezession stehen. Der Yen bleibt jedoch unsere bevorzugte Währung. Er gilt als deutlich unterbewertet und wird derzeit mit 148 zum Dollar gehandelt, verglichen mit einer IWF-Schätzung der Kaufkraftparität (KKP) von 91. Es wird auch erwartet, dass sich die Zinsdifferenzen zugunsten des Yen verstärken könnten.

Abbildung 3: JPY dürfte bei sinkenden Zinsdifferenzen steigen. BCA Research, www.bcaresearch.com