Anlageausblick Januar 2024

Das Jahr 2023 trotzte dem Pessimismus, der sich das ganze Jahr über abzeichnete. Trotz anfänglicher Prognosen zahlreicher Experten über eine Rezession in den USA und einen globalen Abschwung erlebte das Jahr einen bemerkenswerten Anstieg der Aktienmärkte. Das Jahr 2023 Jahr war geprägt von Herausforderungen wie aggressiven Zinserhöhungen durch die FED und die EZB, Bankenkrisen, welche sich auf mehrere Institute auswirkten, und geopolitischen Spannungen im Nahen Osten und in Osteuropa, doch Aktien setzten ihren Aufwärtstrend fort. Selbst als die 10-jährige Rendite zum ersten Mal seit 16 Jahren 5 % erreichte, hat sich die Angst vor höheren Anleiherenditen und fallenden Kursen nicht bestätigt. Dies führte zu einer Rallye, bei der der S&P 500 das Jahr mit einem Plus von 24 % beendete und fast seinen Rekordstand vom Januar 2022 erreichte. Der Nasdaq Composite verzeichnete einen atemberaubenden Anstieg von 43 %, der größtenteils auf den Hype um künstliche Intelligenz und große Technologiewerte zurückzuführen war und erzielte damit seine beste Performance seit 2020.

Mit Blick auf die Zukunft gibt es Hoffnungsschimmer inmitten der verbleibenden Risiken. Eine Mehrheit der Anleger, die kürzlich von der Bank of America befragt wurde, erwartet nun eine weichere wirtschaftliche Landung. Die energischen Maßnahmen der Zentralbanken mit Anhebung der Zinssätze ebnen allmählich den Weg für die Erwartung bevorstehender Zinssenkungen. Der Markt ist begeistert von der Aussicht, dass die Fed die Zinsen in diesem Jahr rasch senken wird. Die kumulativen Auswirkungen der straffen Geldpolitik der letzten Jahre können allerdings immer noch eine Rezession auszulösen.

Da jede Art von Markt-Timing schwierig ist, insbesondere im Zuge einer bevorstehenden Rezession, die für das Jahr 2024 erwartet wird, bleibt eine defensive Positionierung unser Basisszenario. Wir tendieren zu einer risikoarmen Portfoliostrategie, mit einer geringeren Allokation in Aktien und Krediten und einer höheren Allokation in Staatsanleihen.

BENDURA Marktansichten

| sehr unattraktiv | unattraktiv | neutral | attraktiv | sehr attraktiv | |

|---|---|---|---|---|---|

| g | g | g | g | g | g |

| Liquidität | d | ||||

| g | g | g | g | g | g |

| Festverzinsliche | b | ||||

| Staat | b | ||||

| Unternehmen | b | ||||

| Hochverzinsliche | b | ||||

| Schwellenländer | b | ||||

| Duration | b | ||||

| g | g | g | g | g | g |

| Aktien | d | ||||

| Vereinigte Staaten | d | ||||

| Eurozone | d | ||||

| Grossbritannien | d | ||||

| Schweiz | d | ||||

| Japan | d | ||||

| Schwellenländer | d | ||||

| g | g | g | g | g | g |

| Wechselkurse | |||||

| USD | r | ||||

| EUR | r | ||||

| CHF | r | ||||

| EM Currencies | r |

Die Begriffe attraktiv / unattraktiv beschreiben das Renditepotenzial der verschiedenen Anlageklassen. Eine Anlageklasse gilt als attraktiv, wenn ihre erwartete Rendite über der lokalen Cash-Rate liegt. Sie gilt als unattraktiv, wenn die erwartete Rendite negativ ist. Sehr attraktiv / sehr unattraktiv bezeichnen die Einschätzungen des BENDURA Anlagekomitees mit der höchsten Überzeugung. Der Zeithorizont für diese Einschätzungen beträgt 3-6 Monate.

*ab April 2023 werden die Positionen des Vereinigten Königreichs und der Schweiz in die Eurozonen-Strategie implementiert.

Weltwirtschaft

Weltweit verzeichneten Aktien die stärkste Performance seit 2019, angetrieben von einer rasanten zweimonatigen Rallye, die durch die Überzeugung genährt wurde, dass die wichtigsten Zentralbanken ihre Straffungszyklen abgeschlossen haben. Der MSCI World Index stieg seit Ende Oktober um 16 % und schloss das Jahr mit einem Plus von 22 %, dem besten Ergebnis seit vier Jahren. Dieser Anstieg wurde vor allem vom S&P 500 angeführt, der seit Oktober um 14 % zulegte und das Jahr mit einem Plus von 24 % abschloss, wobei er fast sein Allzeithoch erreichte. Die ähnlich positive Stimmung spiegelte sich auch in Europa wider, wo Indizes wie der Euro Stoxx 50, der deutsche DAX und der französische CAC 40 Zuwächse zwischen 16 % und über 20 % verzeichneten. Der britische FTSE 100 blieb jedoch zurück und verzeichnete nach einem schwierigen Jahr 2022 nur einen Anstieg von 3,78 %.

Die wirtschaftliche Widerstandsfähigkeit war hervorragend und zeigte eine bemerkenswerte Anpassungsfähigkeit, obwohl sie seit 2020 vor großen Herausforderungen stand. Trotz einer globalen Pandemie, eines Konflikts in Europa sowie im Nahen Osten und Unterbrechungen der Lieferketten, die zu einer erhöhten Inflation und einem kräftigen Zinserhöhungszyklus führten, haben die Volkswirtschaften weltweit Wachstumstendenzen gezeigt. Bis zum dritten Quartal 2023 ist das globale Bruttoinlandsprodukt laut dem globalen Aggregat von Fitch Ratings um mehr als 9 % gegenüber dem Niveau vor der Pandemie gestiegen. Die Unternehmen haben ihre Logistik angepasst, Europa hat seine Abhängigkeit von russischem Gas verringert, und entgegen den Erwartungen hat die Zinserhöhung nicht zu einem nennenswerten Anstieg der Arbeitslosigkeit geführt. Diese Widerstandsfähigkeit hat auch wesentlich dazu beigetragen, dass die Märkte das ganze Jahr über robust geblieben sind. Außerhalb der Finanzmärkte ist einer der beunruhigendsten Trends das Wiederaufflammen der Konflikte im Jahr 2023. Der anhaltende Konflikt zwischen Russland und der Ukraine, der größte in Europa seit 1945, hält an. Außerdem führte Israels Reaktion auf die Terroranschläge der Hamas vom 7. Oktober zu einer Invasion des Gazastreifens und es besteht die Gefahr einer weiteren Eskalation im Nahen Osten, möglicherweise zwischen Israel und der Hisbollah im Libanon.

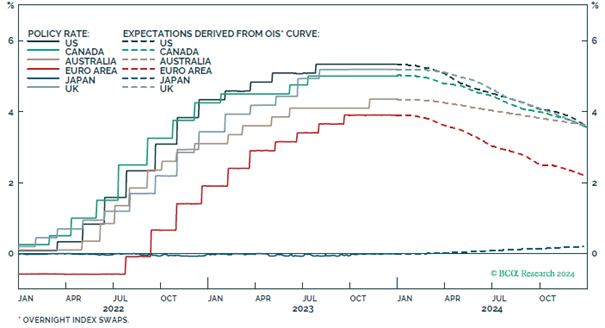

Chart 1: Die FED hat mehr Spielraum für Kürzungen gegenüber den anderen Zentralbanken.

Quelle: BCA Research, www.bcaresearch.com

Aktien

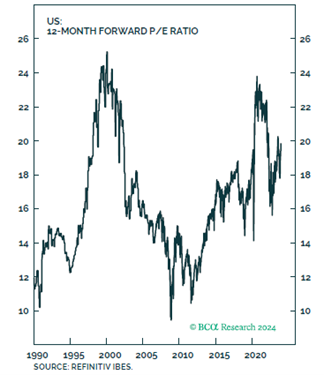

Im Jahr 2023 verzeichneten die US-Aktien deutliche Zuwächse, wobei der Dow, der S&P und der Nasdaq ihre Rückgänge aus dem Jahr 2022 vollständig aufholten. Der Dow erreichte mit einem Anstieg von 13,70 % ein neues Allzeithoch, während der S&P fast seinen Rekordstand vom Januar 2022 erreichte und das Jahr mit einem bemerkenswerten Anstieg von 24,23 % beendete. Die beeindruckenden Leistungen mehrerer großer Tech-Giganten, die als „Magnificent Seven“ bezeichnet werden, hatten großen Einfluss auf die Gesamtperformance des Index. Die Dominanz einiger weniger führender Aktien gab jedoch das ganze Jahr über Anlass zur Sorge. Obwohl der gleichgewichtete S&P 500 um 11,7 % zulegte, blieb er hinter dem offiziellen S&P-500-Index zurück. Wären die letzten beiden Monate nicht gewesen, wäre der gleichgewichtete S&P 500 (bis Oktober) relativ unverändert geblieben. Innerhalb des Index gibt es jedoch bemerkenswerte Schwankungen, wobei ein rekordverdächtiger Anteil der Aktien im S&P 500 in diesem Jahr schlechter abschneidet als der Index. Der Nasdaq stieg um beeindruckende 43,42 %, liegt aber immer noch rund 10 % unter seinem Allzeithoch von Ende 2021.

Im Jahr 2023 blieben die europäischen Aktien, nachdem sie im Vorjahr die US-Aktien überholt hatten, erneut hinter ihnen. Dennoch blieb die Gesamtperformance in diesem Jahr robust. Die europäischen Aktienmärkte schlossen das Jahr positiv ab, wobei der STOXX 600 im Jahresverlauf einen Zuwachs von 12,7 % verzeichnete. Von den großen Indizes stiegen der DAX um 20,3 %, der CAC um 16,5 % und der FTSE MIB um 28,0 %, während der FTSE 100 mit einem bescheidenen Plus von 3,8 % unterdurchschnittlich abschnitt. Bemerkenswert ist, dass die meisten EU-Märkte ihre Verluste aus dem Vorjahr wieder wettmachen konnten, mit Ausnahme des Schweizer SMI-Marktes, der nach einem Rückgang von fast 17 % im Jahr 2023 nur noch um 3,81 % zulegte und sich damit als einer der wenigen Underperformer auf dem Kontinent positionierte.

In Asien war die Entwicklung uneinheitlich. Japan und Südkorea verzeichneten Zuwächse von über 18 % bzw. 28 %, während die Märkte in China und Hongkong zu kämpfen hatten: Der Hang Seng fiel um 13,82 % und der chinesische CSI 300 schloss das Jahr mit einem Verlust von über 11 %. Dies stand in krassem Gegensatz zu der insgesamt starken globalen Marktentwicklung im Jahr 2023. Darüber hinaus verzeichneten Länder wie Polen, Ungarn und Mexiko Indexzuwächse von über 40 %, während Thailand und die Türkei das Jahr im Minus beendeten.

Chart 2: US-Aktien scheinen teuer. Quelle: BCA Research, www.bcaresearch.com

Anleihen

Einige Analysten glauben, dass 2024 das Jahr der Anleihen sein wird – wieder einmal. Angesichts der hohen Zinsen und der bevorstehenden Zinssenkungen scheinen festverzinsliche Wertpapiere sowohl für Kapitalzuwächse als auch für die Erzielung höherer Erträge bereit zu sein. In einer Umfrage von Bloomberg unter mehr als 50 Analysten im November wurde im Median vorausgesagt, dass die Renditen 10-jähriger Staatsanleihen bis Ende 2024 auf 4 % fallen würden. Die Renditen fielen jedoch im letzten Monat unter dieses Niveau, da die weltweiten Aktien- und Anleihekurse im Anschluss an die Fed-Sitzung Mitte Dezember anzogen. Der Vorsitzende der Fed, Jay Powell, gab sein bisher deutlichstes Signal, dass die Zinssätze gesenkt werden würden, und Beamte prognostizierten für das nächste Jahr Zinssenkungen um 0,75 Prozentpunkte. Die Renditen 10-jähriger US-Staatsanleihen sind seit Ende Oktober um fast einen Prozentpunkt gesunken und liegen nun bei etwa 4 %. Im Falle einer Rezession wird erwartet, dass die Renditen unter 3,59 % fallen, was die derzeit von den Marktteilnehmern erwartete Rendite ist. Dies bedeutet, dass die Rendite 10-jähriger Staatsanleihen kurzfristig wahrscheinlich nach unten überschießt, dass aber Staatsanleihen auf Sicht von 1 bis 2 Jahren immer noch eine gute Absicherung gegen eine Rezession darstellen. Daher bleiben wir in Staatsanleihen übergewichtet und in Krediten untergewichtet.

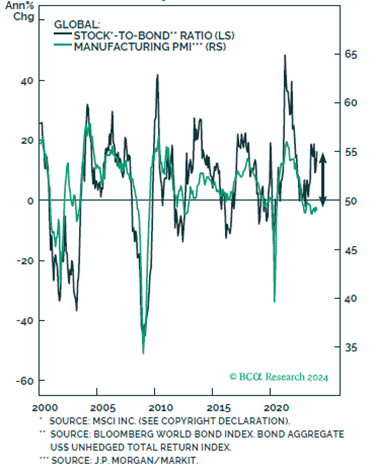

Chart 3: Korrelation des globalen Aktien-Anleihen-Verhältnisses mit den PMI’s.

Quelle: BCA Research, www.bcaresearch.com

Rohstoffe & Währungen

Das Jahr 2023 war für die Rohstoffmärkte sehr schwierig. Der Bloomberg Commodities Index (BCOM) fiel im Laufe des Jahres um fast 10 % und verzeichnete Rückgänge den grossen Sektoren Öl, Gas, Basismetalle und Getreide. Diesem Rückgang trotzte der Goldpreis, er erholte sich nach zwei aufeinanderfolgenden Jahren des Rückgangs und erreichte mit $ 2.093,10 pro Unze ein neues Rekordhoch. Der Ölpreis entwickelte sich schwach, wobei die WTI-Rohölpreise um 10,7 % zurückgingen. Trotz der geopolitischen Unsicherheiten im Nahen Osten erhielten die Ölpreise keinen anhaltenden Auftrieb. Die Besorgnis über die langsame wirtschaftliche Erholung Chinas, die internen Spaltungen innerhalb der OPEC+ Länder und die steigende Produktion der Nicht-OPEC-Länder hielt an.

Die Entwicklung des Ölpreises im Jahr 2023 war besonders faszinierend. Ein Jahr zuvor hatten Marktanalysten mit einem sprunghaften Anstieg der internationalen Ölpreise gerechnet und prognostiziert, dass die Benchmark von etwa 86 $ pro Barrel auf über 100 $ im Jahr 2023 steigen würde. Die Rohöl-Futures der Sorte Brent gingen jedoch um 10 % zurück und schlossen das Jahr mit einem Preis von etwa 77 $ pro Barrel. Experten warnen davor, dass jede Eskalation der weltweiten Instabilität die Preise in die Höhe treiben könnte. Der unerwartete Rückgang der Ölpreise wurde durch Maßnahmen der Regierung Biden und der US-Ölgesellschaften beeinflusst, die zu einem unvorhergesehenen Anstieg der Erdölvorräte führten. Gleichzeitig erreichten die US-Ölgesellschaften im Laufe des Jahres Rekordfördermengen, was in erster Linie auf verbesserte Bohrgeschwindigkeiten, längere Bohrlöcher und eine höhere betriebliche Effizienz zurückzuführen ist. Analysten gehen im Allgemeinen von stabilen Ölpreisen im Jahr 2024 aus, obwohl einige davor warnen, dass unvorhersehbare geopolitische Verschiebungen dieses empfindliche Gleichgewicht stören könnten.