Anlageausblick März 2024

Die Aktienmärkte setzten ihren Aufwärtstrend im Februar fort, wobei mehrere Indizes neue Höchststände erreichten. Der S&P 500 hatte bereits im Vormonat einen neuen Höchststand erreicht und übersprang im Februar erneut die 5.000-Punkte-Marke, angetrieben durch die Bekanntgabe der außergewöhnlichen Gewinne von Nvidia. Dieser Auftrieb wirkte sich weltweit aus, so dass der STOXX 600 in Europa am selben Tag einen neuen Rekord aufstellte. Noch vor der Bekanntgabe von Nvidia hatte der japanische Nikkei 225 seinen bisherigen Höchststand von 1989 übertroffen. Darüber hinaus erreichte der MSCI World Index im Februar ein Allzeithoch, unbeeindruckt von den unerwartet hohen Inflationszahlen für Januar. Bemerkenswert ist, dass die Erholung des Marktes diesmal nicht nur vom Technologiesektor abhängt, da alle Sektoren in den USA seit Oktober letzten Jahres Zuwächse verzeichneten.

Mit Blick auf die nähere Zukunft stellt sich für den Markt vor allem die Frage, ob er seinen Aufwärtstrend trotz möglicher Verzögerungen bei den Zinssenkungen fortsetzen kann, denn in den USA wird nun eine vollständige Zinssenkung für Juli eingepreist, was eine deutliche Abweichung von früheren Erwartungen bedeutet. Dieser verzögerte Zeitplan für Zinssenkungen könnte den Märkten jedoch eine gewisse Unterstützung bieten, wenn sich die Disinflation in den kommenden Monaten beschleunigt. Es gibt Anzeichen für einen Überschwang an den Märkten, und ein Rückzug, nachdem die wichtigsten Aktienindizes wiederholt Rekordhöhen erreicht haben, sollte begrüßt werden.

Da jegliches Markt-Timing schwierig ist, ist eine defensive Positionierung der Basisfall. Wir tendieren zu einer risikoarmen Portfoliostrategie mit einer Untergewichtung von Aktien sowie Krediten und einer höheren Allokation in Staatsanleihen.

BENDURA Marktansichten

| sehr unattraktiv | unattraktiv | neutral | attraktiv | sehr attraktiv | |

|---|---|---|---|---|---|

| g | g | g | g | g | g |

| Liquidität | d | ||||

| g | g | g | g | g | g |

| Festverzinsliche | b | ||||

| Staat | b | ||||

| Unternehmen | b | ||||

| Hochverzinsliche | b | ||||

| Schwellenländer | b | ||||

| Duration | b | ||||

| g | g | g | g | g | g |

| Aktien | d | ||||

| Vereinigte Staaten | d | ||||

| Eurozone | d | ||||

| Grossbritannien | d | ||||

| Schweiz | d | ||||

| Japan | d | ||||

| Schwellenländer | d | ||||

| g | g | g | g | g | g |

| Wechselkurse | |||||

| USD | r | ||||

| EUR | r | ||||

| CHF | r | ||||

| EM Currencies | r |

Die Begriffe attraktiv / unattraktiv beschreiben das Renditepotenzial der verschiedenen Anlageklassen. Eine Anlageklasse gilt als attraktiv, wenn ihre erwartete Rendite über der lokalen Cash-Rate liegt. Sie gilt als unattraktiv, wenn die erwartete Rendite negativ ist. Sehr attraktiv / sehr unattraktiv bezeichnen die Einschätzungen des BENDURA Anlagekomitees mit der höchsten Überzeugung. Der Zeithorizont für diese Einschätzungen beträgt 3-6 Monate.

Weltwirtschaft

Das makroökonomische Umfeld hat sich seit Januar stark verändert. Die Inflation ist langsamer als erwartet zurückgegangen und der Arbeitsmarkt zeigt sich widerstandsfähig. Darüber hinaus haben die Äußerungen des Fed-Vorsitzenden Powell auf eine geduldige Herangehensweise an mögliche Zinssenkungen hingedeutet, was die Marktstimmung und die Erwartungen weiter beeinflusst hat. Die US-Wirtschaft sieht nach wie vor solide aus: Sie wuchs im vergangenen Jahr um 3,1 %, und der Nowcast der Atlanta Fed deutet auf ein BIP-Wachstum von 3,0 % auf Jahresbasis im ersten Quartal 2024 hin. Dieses Wachstum wurde jedoch hauptsächlich durch den Konsum angetrieben, der durch überschüssige Ersparnisse der privaten Haushalte angeheizt wurde, welche bald zur Neige gehen.

Deutschland befindet sich in einer Beinahe-Rezession, aber das gilt nicht für den Rest der Eurozone. Daher wird Deutschland wahrscheinlich die gesamte Eurozone in eine Negativspirale ziehen, selbst wenn es anderen Ländern gelingt, eine Rezession zu vermeiden und weiterhin ein Wachstum nahe der Stagnation zu erreichen.

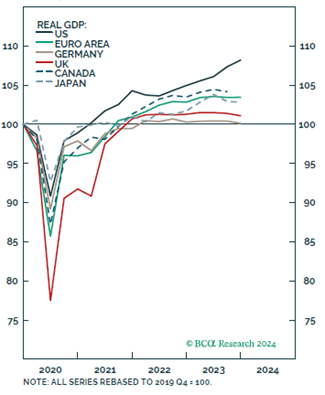

Chinas Wirtschaft befindet sich derzeit in einer kritischen Phase und steht vor großen Herausforderungen, die sich aus dem veralteten Wirtschaftsmodell ergeben, das stark auf Infrastruktur- und Immobilieninvestitionen angewiesen ist. Dieses Modell, das einst für ein schnelles Wachstum sorgte, zeigt nun erste Anzeichen von Belastung, da sich das Wachstum verlangsamt und die Preise sinken. Der Immobiliensektor, der traditionell etwa ein Viertel der jährlichen Wirtschaftsleistung Chinas ausmacht, hat seit 2020 einen starken Rückgang erlebt, der die wirtschaftlichen Bedenken noch verstärkt hat. Dieser Rückgang hat den Optimismus der Verbraucher gedämpft und zu einem deflationären Druck beigetragen, der in krassem Gegensatz zu den in den letzten Jahren in anderen Teilen der Welt beobachteten inflationären Tendenzen steht. Neben diesen unmittelbaren wirtschaftlichen Herausforderungen hat China auch mit längerfristigen demografischen Problemen zu kämpfen, die eine ernsthafte Bedrohung für die zukünftige Stabilität und das Wachstum des Landes darstellen. Die demografische Landschaft des Landes verändert sich rapide, mit einem deutlichen Rückgang der Geburten und einer alternden Bevölkerung. Dieser demografische Wandel, der in China früher einsetzt als in anderen großen Volkswirtschaften, wurde durch Faktoren wie die Ein-Kind-Politik noch beschleunigt. Der daraus resultierende Geburtenrückgang und die Zunahme älterer Bürger droht nicht nur das Wirtschaftswachstum zu bremsen, sondern stellt auch eine Herausforderung für die Aufrechterhaltung der sozialen Sicherungssysteme dar.

Abbildung 1: Ausgenommen der USA ist das globale Wachstum ins Stocken geraten. Quelle: BCA Research, www.bcaresearch

Aktien

Der Februar zeigte eine robuste Performance an den weltweiten Aktienmärkten, lediglich der britische FTSE 100 schloss leicht im Minus. Vor allem chinesische Aktien erlebten einen Aufschwung, wobei der Hang Seng und der CSI 300 deutlich zulegten. Auch der japanische Nikkei 225 setzte seinen Aufwärtstrend fort und trug zu einem beeindruckenden Anstieg im bisherigen Jahresverlauf bei. In den USA schlossen alle drei großen Indizes positiv, wobei der S&P 500 und der Nasdaq beträchtliche Gewinne verzeichneten. Auch die europäischen Märkte erzielten starke Ergebnisse, wobei Indizes wie der DAX, der CAC und der FTSE MIB im Monatsverlauf zwischen 3,5 % und 6 % zulegten.

Die europäischen Aktienmärkte setzten ihren Aufwärtstrend im Februar den vierten Monat in Folge fort, wobei der STOXX 600 am 23. Februar ein neues Allzeithoch von ca. 497,75 Punkten erreichte, bevor er wieder leicht zurückging. Wie im Vormonat blieb der FTSE 100 aufgrund seines Engagements in den Sektoren Bergbau und Energie zurück, während führende Immobilienaktien aufgrund von Sorgen über die Refinanzierung von Schulden unter Druck gerieten.

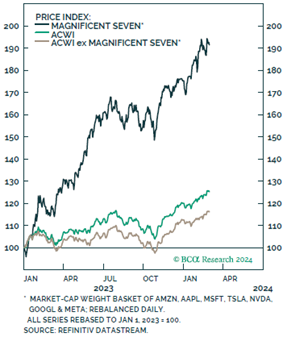

Ähnlich wie die „Magnificent 7“ in den USA hat auch Europa seine marktbeherrschenden Unternehmen, die als „Granolas“ bekannt sind. Dazu gehören die Pharmaunternehmen GSK, Roche und Novartis, das Chip-Unternehmen ASML, Nestlé, Novo Nordisk, L’Oréal, LVMH, AstraZeneca, SAP und Sanofi. Die Granolas haben zwar erheblich zu den Zuwächsen im Stoxx Europe 600 Index beigetragen und waren an zahlreichen Fusionen beteiligt, doch ist ihre gemeinsame Marktkapitalisierung mit rund 3 Billionen Dollar geringer als die ihrer US-Konkurrenten. Trotzdem werden die Granolas zu einem niedrigeren Gewinnmultiplikator gehandelt als die Magischen Sieben, was auf Wertsteigerungsmöglichkeiten für Anleger hinweist.

In Indien haben die Large-Cap-Aktien zwar zugelegt, aber die Unternehmen mit mittlerer und kleiner Marktkapitalisierung haben ein noch größeres Wachstum verzeichnet. Dieser Trend spiegelt die zunehmende Akzeptanz von Aktieninvestitionen in einer breiteren Bevölkerungsschicht wider, die durch steigende Einkommen begünstigt wird. So hat sich der Wert zahlreicher indischer Unternehmen in den letzten zehn Jahren verdreifacht, und viele von ihnen weisen inzwischen eine Marktkapitalisierung von über 1 Milliarde Dollar auf. Investitionen in Indien sind jedoch mit einer Reihe von Risiken verbunden, einschließlich höherer Bewertungen im Vergleich zum amerikanischen Pendant. Dennoch weist der Markt eine geringere Volatilität auf, was auf ein starkes Vertrauen der Anleger in die Nachhaltigkeit seines Wachstumskurses hindeutet

Abbildung 2: Performance der Magnificent 7 vs ACWI Index. Quelle: BCA Research, www.bcaresearch.com

Anleihen

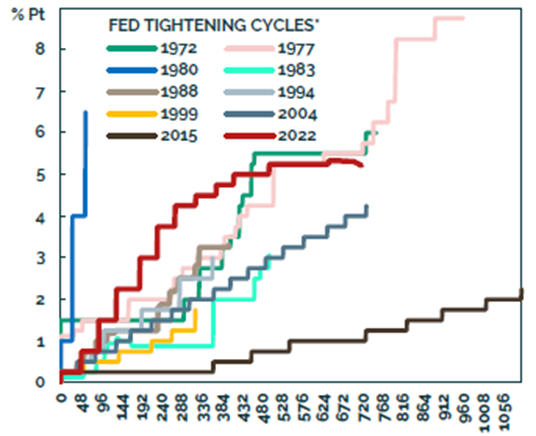

Die Renditen sind in den letzten Monaten gestiegen – von 3,8 % für die 10-jährige US-Anleihe auf 4,3 %, da der Markt aggressive Zinssenkungen der Fed in diesem Jahr einpreist. Da die Wirtschaft immer noch stark ist und die Inflation hartnäckig bleibt, werden mögliche Verzögerungen bei den Zinssenkungen eingepreist. Bisher wurden die Zinssenkungen bis zum Sommer verschoben, wobei eine vollständige Senkung nun für Juli eingepreist wird. Derzeit rechnet der Markt mit mehr als 3 Zinssenkungen in diesem Jahr.

Auch wenn die US-Wirtschaft nach wie vor stark ist, wird die Schwäche der deutschen Wirtschaft es der EZB ermöglichen, die Zinsen aggressiver zu senken als die Fed, zumal die europäischen Löhne erste Anzeichen einer Verlangsamung aufweisen. Inzwischen scheint der jüngste Anstieg der deutschen Renditen auf 2,4 % übertrieben zu sein. Selbst wenn die Wirtschaft der Eurozone außerhalb Deutschlands im Jahr 2024 nicht in eine Rezession gerät, erwarten die Marktteilnehmer vier Zinssenkungen in diesem Jahr.

Abbildung 3: Fed Zyklen in der Vergangenheit Quelle: BCA Research, www.bcaresearch.com

Rohstoffe & Währungen

Weniger positive Wirtschaftsdaten in den USA trugen dazu bei, dass der Goldpreis in den letzten Wochen anstieg und den bisherigen Höchststand vom Dezember übertraf. Viele hatten jedoch nicht mit einem derartigen Preisanstieg gerechnet, da sich die Aussichten, wann die US-Notenbank die Zinsen senken würde, nicht wesentlich verändert hatten. Darüber hinaus erhöhte die chinesische Zentralbank im Januar zum 16. Mal in Folge ihre Goldreserven und setzte damit ihren anhaltenden Kaufrausch fort. Gold steht typischerweise in einem umgekehrten Verhältnis zu den Anleiherenditen, wurde aber durch die starken Käufe der Zentralbank und die Nachfrage der Verbraucher, insbesondere in China, gestützt. Der höchste Goldpreis der letzten Zeit lag bei 2164 USD pro Feinunze.

Im Bereich der Kryptowährungen war der Februar für die meisten von ihnen ein hervorragender Monat. Bitcoin, die grösste Währung nach Marktkapitalisierung, erreichte nach der Zulassung von Bitcoin Exchange Traded Funds (ETFs) mit 69’200 USD einen historischen Höchststand. Eine weitere starke Rallye der zweitwertvollsten Währung Ethereum (ETH) ließ die Währung dieses Jahr um 116 % steigen. Auch wenn Ethereum in den vergangenen Wochen keine Allzeithochs erreicht hat, zeigt der Optimismus hinsichtlich der Akzeptanz von Ethereum-ETFs doch das Aufwärtspotenzial der Währung.