Anlageausblick Dezember 2023

Der November erwies sich als ein ausgesprochen guter Börsenmonat. Die meisten Vermögenswerte verzeichneten einen Aufwärtstrend, einschließlich hochriskanter Vermögenswerte wie Kryptowährungen. Der Hauptgrund dafür ist die Meinung des Marktes, dass die Zinssätze ihren Höhepunkt erreicht haben. Diese Überzeugung, welche sich um die Wahrscheinlichkeit eines ‚Soft Landing‘ dreht, hat eine neue Begeisterung für Aktien ausgelöst. Zu Beginn des Jahres hätten nur wenige Anleger damit gerechnet, dass der S&P 500 um fast 20 % steigen würde, doch genau das ist die Realität, in der wir uns jetzt befinden. Die Annahme, dass die Zinshöchststände erreicht sind sowie die Verlangsamung der Inflation und steigende Unternehmensgewinne haben die Stimmung an den Märkten merklich verbessert und die Aktienwerte in diesem Monat nach oben getrieben.

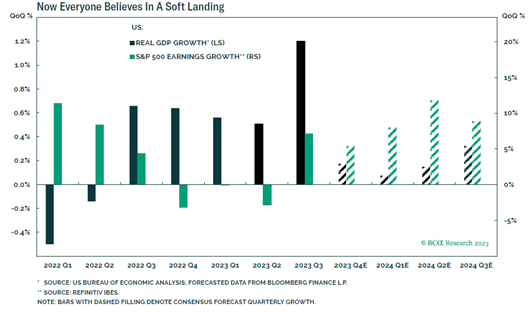

In Anbetracht der Dynamik und der Saisonalität könnten die Aktien ihren Aufwärtstrend bis zum Jahresende fortsetzen, auch wenn die traditionelle Weihnachtsrallye in diesem Jahr bereits im November stattgefunden zu haben scheint. Die Anleger stellen zu Recht fest, dass der gleichgewichtete S&P 500 in diesem Jahr in der Breite kaum Zuwächse zu verzeichnen hat und dass der Aufschwung vor allem von den ¨Magnificent Seven¨ -Werten getragen wurde. In diesem Monat jedoch hat sich die Rallye ausgeweitet und zuvor zurückgebliebene Aktien begünstigt. Inwieweit die Gewinne für das nächste Jahr vorgezogen wurden, bleibt ungewiss, aber es ist plausibel, dass viele der positiven Nachrichten bereits in die aktuellen Kurse eingepreist sind. Es besteht immer noch die Möglichkeit, dass die Fed ihre restriktive Geldpolitik im nächsten Jahr beibehält, dass die Inflation auf einem hohen Niveau verharrt oder dass die hohen Zinssätze Probleme in der Wirtschaft auslösen könnten. Da jede Art von Markt-Timing schwierig ist, insbesondere in der Folge einer Rezession, die für die erste Hälfte des Jahres 2024 erwartet wird, ist eine defensive Positionierung das Basisszenario. Wir tendieren zu einer risikoarmen Portfoliostrategie mit einer geringeren Allokation in Aktien und Unternehmensanleihen und einer höheren Allokation in Staatsanleihen.

BENDURA Marktansichten

| sehr unattraktiv | unattraktiv | neutral | attraktiv | sehr attraktiv | |

|---|---|---|---|---|---|

| g | g | g | g | g | g |

| Liquidität | d | ||||

| g | g | g | g | g | g |

| Festverzinsliche | b | ||||

| Staat | b | ||||

| Unternehmen | b | ||||

| Hochverzinsliche | b | ||||

| Schwellenländer | b | ||||

| Duration | b | ||||

| g | g | g | g | g | g |

| Aktien | d | ||||

| Vereinigte Staaten | d | ||||

| Eurozone | d | ||||

| Grossbritannien | d | ||||

| Schweiz | d | ||||

| Japan | d | ||||

| Schwellenländer | d | ||||

| g | g | g | g | g | g |

| Wechselkurse | |||||

| USD | r | ||||

| EUR | r | ||||

| CHF | r | ||||

| EM Currencies | r |

Die Begriffe attraktiv / unattraktiv beschreiben das Renditepotenzial der verschiedenen Anlageklassen. Eine Anlageklasse gilt als attraktiv, wenn ihre erwartete Rendite über der lokalen Cash-Rate liegt. Sie gilt als unattraktiv, wenn die erwartete Rendite negativ ist. Sehr attraktiv / sehr unattraktiv bezeichnen die Einschätzungen des BENDURA Anlagekomitees mit der höchsten Überzeugung. Der Zeithorizont für diese Einschätzungen beträgt 3-6 Monate.

*ab April 2023 werden die Positionen des Vereinigten Königreichs und der Schweiz in die Eurozonen-Strategie implementiert.

Weltwirtschaft

Auf globaler Ebene verzeichneten die Aktien den stärksten monatlichen Anstieg seit drei Jahren. Der MSCI-All-Country-World-Index stieg im November um mehr als 9 % und verzeichnete damit den besten Monat seit November 2020, als die Nachricht von einem Durchbruch bei der Covid-19-Impfung die Aktienkurse in die Höhe trieb. Sowohl die US-amerikanischen als auch die europäischen Märkte verzeichneten beträchtliche einstellige Zuwächse, wobei der Nasdaq-Index um fast 11 % anstieg und seine Gewinne im bisherigen Jahresverlauf auf über 35 % steigerte. Der S&P 500 legte um 9 % zu und näherte sich damit seinen Rekorden vom Jahresende 2021 um nur 4-5 %.

Die Wirtschaftstätigkeit in den Vereinigten Staaten hat sich in den letzten Wochen verlangsamt, insbesondere weil die Verbraucher ihre Ermessensausgaben zurückgeschraubt haben. Dieser Trend ist besorgniserregend, da er kurz vor dem Weihnachtsgeschäft auftritt, einer Zeit, die normalerweise mit höheren Verbraucherausgaben verbunden ist. Darüber hinaus sind die gesamtwirtschaftlichen Aussichten weniger optimistisch geworden, was diese Verlangsamung widerspiegelt. Die Nachfrage nach Arbeitskräften hat spürbar nachgelassen, und die meisten Bezirke melden minimale bis bescheidene Beschäftigungszuwächse. Darüber hinaus deuten die Berichte auf einen Rückgang des Lohndrucks in vielen Bezirken hin. Diese Verschiebung in der wirtschaftlichen Landschaft deutet darauf hin, dass die Verbraucher preissensibler werden, was sich vor allem in ihren Ausgaben für Ermessens- und Gebrauchsgüter zeigt. Diese Veränderung des Verbraucherverhaltens verdeutlicht ein vorsichtiges Verbraucherumfeld, das von allgemeineren wirtschaftlichen Faktoren beeinflusst wird.

In Europa verzeichneten die Märkte im November einen deutlichen Aufschwung, der weitgehend durch eine Erholung in zinssensiblen Sektoren und die sich entwickelnde Wahrnehmung, dass die Zinspolitik der Zentralbanken sich ihrem Höhepunkt nähert, angeheizt wurde, was zu Spekulationen über mögliche Zinssenkungen in der Zukunft führte. Im gesamten Euroraum vollzieht sich ein bemerkenswerter Wandel, der eine deutliche Umkehrung der Rollen im Vergleich zu den Haushaltskrisen vor etwas mehr als einem Jahrzehnt markiert, welche die gemeinsame Währung beinahe destabilisiert hätten. Ursprünglich waren es die so genannten Peripherieländer – Portugal, Italien, Irland, Griechenland und Spanien -, die aufgrund ihrer hohen Verschuldung ins Visier der Anleger gerieten. Inzwischen hat sich das Szenario jedoch geändert. Kernländer wie Deutschland und Frankreich stehen zunehmend unter Beobachtung und sind gezwungen, ihre Haushaltsprobleme und fiskalischen Strategien zu rechtfertigen, welche sich den von der Europäischen Union gesetzten Grenzen nähern.

Chart 1: Die Märkte rechnen jetzt mit einer weichen Landung. Quelle: BCA Research, www.bcaresearch.com

Aktien

Die US-Aktienmärkte verzeichneten in diesem Monat einen bemerkenswerten Aufschwung, nachdem der S&P 500 und der Nasdaq drei Monate in Folge rückläufig waren. Beide Indizes verbuchten im November ihre größten monatlichen Gewinne seit Juli 2022. Der S&P 500 stieg um 8,92 %, während der technologielastige Nasdaq um etwa 10,70 % zulegte und damit seine Gewinne im bisherigen Jahresverlauf auf über 35 % steigerte. Auch die Aktien kleiner und mittlerer Unternehmen (SMID) schlossen sich der Rallye an: Der Russell 2000-Index stieg um 8,83 % und bewegte sich auf Jahressicht endlich in den positiven Bereich, auch wenn er immer noch deutlich hinter den Aktien großer Unternehmen zurückblieb. Ein interessanter Aspekt der Markterholung im November ist das Wiederauftauchen von Sektoren, die sich zu Beginn des Jahres unterdurchschnittlich entwickelt hatten. Verschiedene Segmente des Aktienmarktes, die mit Rückgängen konfrontiert waren, erholten sich und trugen zu dem Anstieg bei, der den S&P 500 vorantrieb. Insbesondere die Sektoren, die von den Befürchtungen hinsichtlich höherer Zinsen und einer möglichen Rezession betroffen waren, haben sich deutlich erholt. Zyklische Aktien, die sich in der Regel im Einklang mit der wirtschaftlichen Entwicklung bewegen, gewinnen an Schwung, gestützt durch die Hoffnung auf eine sanfte wirtschaftliche Landung.

Im November verzeichneten die europäischen Aktienmärkte einen kräftigen Aufschwung und kehrten damit den Trend von drei aufeinander folgenden Monaten mit gedämpfter Performance um. Zu den Spitzenreitern gehörten die zinssensiblen Sektoren, vor allem Immobilien und Technologie. Dieser Aufschwung fiel mit einer erheblichen Rallye bei Anleihen zusammen, die durch die Einschätzung ausgelöst wurde, dass die Zinserhöhungszyklen der Zentralbanken ihren Höhepunkt erreicht hatten, wodurch sich der Schwerpunkt auf den Zeitpunkt möglicher Zinssenkungen verlagerte. Der Rückgang der Nettozuflüsse aus dem Ausland in den chinesischen Aktienmarkt hat sich in den letzten Monaten deutlich verstärkt, wobei Händler und Analysten diesen Trend auf den wahrgenommenen Mangel an robuster politischer Unterstützung seitens der chinesischen Führung zurückführten. Das Ausbleiben durchsetzungsfähiger politischer Maßnahmen seitens der chinesischen Behörden veranlasste institutionelle Anleger aus aller Welt, von größeren Käufen abzusehen. Nach einem Höchststand von 235 Mrd. Rmb (32,6 Mrd. $) Anfang August, der durch die Zusicherung der Regierung, die Wirtschaftspolitik stärker zu unterstützen, angetrieben wurde, sind die ausländischen Nettozuflüsse in den chinesischen Aktienmarkt um 77 % auf nur noch 54,7 Mrd. Rmb eingebrochen. Dieser erhebliche Rückgang deutet auf einen bemerkenswerten Vertrauensverlust der weltweiten Anleger in den chinesischen Aktienmarkt und die zugrunde liegende Wirtschaftslage hin, was zu einem erheblichen Rückgang der ausländischen Investitionszuflüsse im Vergleich zu früheren Erwartungen führte.

Anleihen

Das Hauptaugenmerk lag in diesem Monat auf den Zinssätzen, da die Rendite der 10-jährigen US-Anleihen um rund 60 Basispunkte sank, was die Aktienmärkte beflügelte. Der bemerkenswerte Anstieg im November ermutigte die Anleger, mehr Risiken einzugehen und mit einer sanften Konjunkturabschwächung anstelle einer ausgewachsenen Rezession zu rechnen. Die US-Anleihen verzeichneten ein robustes Wachstum und erzielten damit die stärkste monatliche Performance seit fast vier Jahrzehnten. Dieser Anstieg wurde durch den zunehmenden Optimismus in Bezug auf mögliche Zinssenkungen der US-Notenbank im kommenden Jahr ausgelöst und führte zu einer bemerkenswerten Erholung von dem früheren Rückgang im Frühherbst. Der Bloomberg US Aggregate Bond Index, eine weithin beachtete Kennzahl, welche die Gesamtrendite von US-Anleihen erfasst, stieg im November um 5 % und verzeichnete damit die beeindruckendste Performance seit 1985. Der Aufwärtstrend bei den US-Staatsanleihen beeinflusste ähnliche Bewegungen bei den weltweiten Staatsanleihen.

Auch in Europa erlebten die Anleihen einen Aufschwung. Die deutsche Bundesanleihe verzeichnete einen Rückgang um 36 Basispunkte auf 2,44 %, italienische BTPs fielen um 50 Basispunkte auf 4,23 % und britische Gilts sanken um 33 Basispunkte auf 4,20 %. Insgesamt verzeichnete der Markt für festverzinsliche Wertpapiere sowohl in den USA als auch auf internationaler Ebene eine deutliche Erholung, die in erster Linie auf die gestiegenen Erwartungen hinsichtlich künftiger Zinssenkungen der Federal Reserve zurückzuführen war.

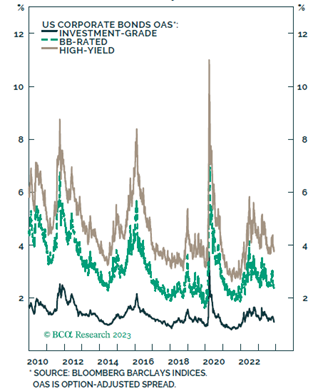

Was die Zinssenkungen der Europäischen Zentralbank (EZB) anbelangt, so gehen die Händler zunehmend von einem früheren Beginn der Zinssenkungen im nächsten Jahr aus, obwohl die politischen Entscheidungsträger vorsichtige Erklärungen abgeben, in denen sie die Wahrscheinlichkeit anhaltend hoher Kreditkosten betonen. Marktindikatoren, einschließlich Swaps, die an die Sitzungstermine der EZB gebunden sind, preisen nun eine Senkung des Einlagensatzes der EZB um einen Viertelpunkt im April ein, was eine erhebliche Verschiebung gegenüber den Erwartungen vor etwas mehr als einem Monat bedeutet, als die erste Zinssenkung für Juni erwartet wurde. Wir behalten unsere Meinung im Bereich der festverzinslichen Wertpapiere unverändert bei. Wir empfehlen weiterhin eine Untergewichtung von Unternehmensanleihen, da die Ausfallrisiken aufgrund der höheren Zinsen angestiegen sind und zur Absicherung gegen die Rezessionsrisiken halten wir an unserer Übergewichtung in Staatsanleihen fest.

Chart 2: Kredite sind nicht attraktiv bepreist. Quelle: BCA Research, www.bcaresearch.com

Rohstoffe & Währungen

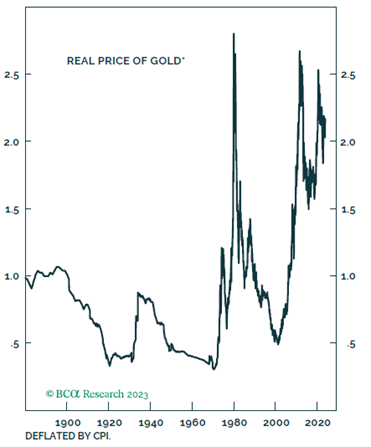

Die schwachen Wirtschaftsdaten aus den USA haben bei den Anlegern die Überzeugung gestärkt, dass die Zinssätze für den Rest des Jahres kaum noch erhöht werden dürften. Außerdem wächst die Erwartung, dass die Zinsen im kommenden Jahr gesenkt werden könnten. Diese Faktoren haben erheblich zur positiven Marktstimmung in Bezug auf Gold beigetragen und die Anleger dazu veranlasst, diesen Vermögenswert als Absicherung gegen potenzielle Marktschwankungen und wirtschaftliche Unwägbarkeiten zu suchen.

Uran, ein entscheidendes Element für kohlenstofffreie Reaktoren und Atomwaffen, hat in diesem Jahr fast alle Komponenten des Bloomberg Commodity Index überflügelt und einen Anstieg von 68 % verzeichnet – nur der Preis für Orangensaft entwickelte sich noch besser. Trotz der Rückschläge, mit denen die Kernkraft konfrontiert ist, insbesondere der erheblichen Abschaltungen in Europa und da speziell in Deutschland, ist der Anstieg des Uranpreises von etwa 30 US-Dollar pro Pfund im Sommer 2021 auf heute über 80 US-Dollar die höchste Preissteigerung seit 2008.

Chart 3 Gold ist im Vergleich zur Geschichte teuer. Quelle: BCA Research, www.bcaresearch.com