Anlageausblick Mai 2023

Der vergangene Monat war für die Anleger an den Aktienmärkten sehr ereignisreich. Viele Faktoren beeinflussten die Markttrends, und es war eine Zeit der Aufregung und der Sorge.

Der vergangene Monat war für die Anleger an den Aktienmärkten sehr ereignisreich. Viele Faktoren beeinflussten die Markttrends, und es war eine Zeit der Aufregung und der Sorge. Trotz des widrigen Umfelds durch höhere Zinssätze, erneute Turbulenzen im Bankensektor und schwächer werdende mak-roökonomische Zahlen blieb der Markt widerstandsfähig. Diese Widerstandsfähigkeit wird durch die über den Erwartungen liegenden Gewinne des S&P 500 in den Vereinigten Staaten oder des DAX in Deutschland bestätigt, obwohl die Gewinne im zweiten Quartal in Folge rückläufig waren.

Da der April für die meisten großen Weltindizes (mit Ausnahme Chinas) ein positiver Monat war, kehren wir zu der berühmten Börsenweisheit zurück: „Sell in May and go away?“ Statistisch gesehen lag die durchschnittliche sechsmonatige Rendite des S&P 500 seit 1990 zwischen November und April bei etwa +7 % und im Zeitraum Mai bis Oktober bei etwa +2 %. Das gleiche Muster war auch im letzten Jahr zu beobachten. Sollten wir uns heute Sorgen machen?

In Anbetracht der sich verschlechternden Wirtschaftszahlen in den USA und Europa, der geringer als erwartet ausgefallenen Auswirkungen der Wiedereröffnung Chinas, der hartnäckigen Inflation und der höheren Zinsen bekräftigen wir unsere konservative Haltung in Bezug auf Investitionen in Aktien und Anleihen. Da die Auswirkungen der höheren Zinssätze schließlich ihren Tribut von der Wirtschaftstätig-keit fordern könnten, könnte sich die Zukunft mit der Theorie „Sell in May and go away“ decken.

Kurzum, wir wiederholen unsere Botschaft an die Anleger vom letzten Monat: Bleiben Sie vorsichtig und defensiv positioniert.

BENDURA Marktansichten

| sehr unattraktiv | unattraktiv | neutral | attraktiv | sehr attraktiv | |

|---|---|---|---|---|---|

| g | g | g | g | g | g |

| Liquidität | d | ||||

| g | g | g | g | g | g |

| Festverzinsliche | b | ||||

| Staat | b | ||||

| Unternehmen | b | ||||

| Hochverzinsliche | b | ||||

| Schwellenländer | b | ||||

| Duration | b | ||||

| g | g | g | g | g | g |

| Aktien | d | ||||

| Vereinigte Staaten | d | ||||

| Eurozone | d | ||||

| Grossbritannien | d | ||||

| Schweiz | d | ||||

| Japan | d | ||||

| Schwellenländer | d | ||||

| g | g | g | g | g | g |

| Wechselkurse | |||||

| USD | r | ||||

| EUR | r | ||||

| CHF | r | ||||

| EM Currencies | r |

Die Begriffe attraktiv / unattraktiv beschreiben das Renditepotenzial der verschiedenen Anlageklassen. Eine Anlageklasse gilt als attraktiv, wenn ihre erwartete Rendite über der lokalen Cash-Rate liegt. Sie gilt als unattraktiv, wenn die erwartete Rendite negativ ist. Sehr attraktiv / sehr unattraktiv bezeichnen die Einschätzungen des BENDURA Anlagekomitees mit der höchsten Überzeugung. Der Zeithorizont für diese Einschätzungen beträgt 3-6 Monate.

Weltwirtschaft

Die Begriffe attraktiv / unattraktiv beschreiben das Renditepotenzial der verschiedenen Anlageklassen. Eine Anlageklasse gilt als attraktiv, wenn ihre erwartete Rendite über der lokalen Cash-Rate liegt. Sie gilt als unattraktiv, wenn die erwartete Rendite negativ ist. Sehr attraktiv / sehr unattraktiv bezeichnen die Einschätzungen des BENDURA Anlagekomitees mit der höchsten Überzeugung. Der Zeithorizont für diese Einschätzungen beträgt 3-6 Monate.

Die Widerstandsfähigkeit des Marktes zeigt ein hohes Maß an Optimismus bei den Marktteilnehmern. Der Markt hat alle Zinserhöhungen der Federal Reserve Bank (FED) in den USA eingepreist und sieht möglichen Zinssenkungen im weiteren Verlauf dieses Jahres entgegen. Nach der letzten Zinserhöhung am 3. Mai um 0,25% liegt das Zinsniveau in den USA bei 5,00 – 5,25%. Nach Angaben der FED wird mehr Zeit benötigt, um die Auswirkungen des zweitschnellsten Zinserhöhungszyklus in der Geschichte der USA zu bewerten, was zu einer Pause führt, bevor weitere Änderungen der Zinssätze vorgenommen werden. Die Wirtschaft scheint widerstandsfähig zu sein, denn der PMI für das Dienstleistungsgewerbe stieg im April allmählich auf 54 und damit auf den höchsten Stand in diesem Jahr, während die Daten für das verarbeitende Gewerbe keinen Optimismus erkennen lassen (50,2). Andere Probleme, die durch die höheren Zinssätze verursacht wurden, treten weiterhin zutage – die Immobilienpreise fallen, die Kreditvergabe der Banken hat sich verlangsamt, die Zahl der Anträge auf Arbeitslosenunterstützung steigt und das Wachstum des Bruttoinlandsprodukts (BIP) bleibt hinter den Erwartungen für das erste Quartal zurück (annualisiert 1,1 %).

Die Europäische Zentralbank (EZB) plant nach wie vor eine weitere Straffung ihrer Politik. Da sich die Energiepreise abgekühlt haben, geht man davon aus, dass die Inflation ihren Höhepunkt überschritten hat und im Laufe des Jahres langsam zurückgehen dürfte. Die Kreditdaten deuten jedoch darauf hin, dass die Geldpolitik fest im restriktiven Bereich verankert ist und die Wirtschaft bald den Schmerz der höheren Zinssätze spüren wird. Eine Verlangsamung des BIP wird auch aufgrund der restriktiven Politik und des geringeren Geldflusses erwartet. Dies belastet sowohl kleine als auch große Unternehmen, die ihre Investitionsausgaben zurückschrauben müssen.

Der Dienstleistungssektor sowohl in den USA als auch in der EU wird jedoch noch länger stark und deshalb die Beschäftigungsquote und die Löhne weiterhin robust bleiben. Dies wiederum veranlasst die FED und die EZB, weiterhin eine restriktive Haltung einzunehmen.

In China führte der Aufschwung zu einer verstärkten Aktivität im Dienstleistungssektor, während die Verbesserungen in den industriellen Segmenten schwach blieben. Der jüngste Rückgang der Rohstoffpreise unterstützt die Ansicht, dass die industrielle Erholung in China enttäuschend ausfallen wird. Auch die Exporte aus China waren in der letzten Zeit rückläufig. In Anbetracht dessen werden die weltweite Nachfrage der privaten Haushalte nach Nicht-Automobilen und die Investitionsausgaben der Unternehmen aufgrund der Verlangsamung des Konsums infolge der Pandemie und der höheren Kreditkosten weiter zurückgehen. Infolgedessen werden Handel und Produktion weltweit weiter zurückgehen.

Die Widerstandsfähigkeit des Marktes zeigt ein hohes Maß an Optimismus bei den Marktteilnehmern. Der Markt hat alle Zinserhöhungen der Federal Reserve Bank (FED) in den USA eingepreist und sieht möglichen Zinssenkungen im weiteren Verlauf dieses Jahres entgegen. Nach der letzten Zinserhöhung am 3. Mai um 0,25% liegt das Zinsniveau in den USA bei 5,00 – 5,25%. Nach Angaben der FED wird mehr Zeit benötigt, um die Auswirkungen des zweitschnellsten Zinserhöhungszyklus in der Geschichte der USA zu bewerten, was zu einer Pause führt, bevor weitere Änderungen der Zinssätze vorgenommen werden. Die Wirtschaft scheint widerstandsfähig zu sein, denn der PMI für das Dienstleistungsgewerbe stieg im April allmählich auf 54 und damit auf den höchsten Stand in diesem Jahr, während die Daten für das verarbeitende Gewerbe keinen Optimismus erkennen lassen (50,2). Andere Probleme, die durch die höheren Zinssätze verursacht wurden, treten weiterhin zutage – die Immobilienpreise fallen, die Kreditvergabe der Banken hat sich verlangsamt, die Zahl der Anträge auf Arbeitslosenunterstützung steigt und das Wachstum des Bruttoinlandsprodukts (BIP) bleibt hinter den Erwartungen für das erste Quartal zurück (annualisiert 1,1 %).

Aktien

Die Europäische Zentralbank (EZB) plant nach wie vor eine weitere Straffung ihrer Politik. Da sich die Energiepreise abgekühlt haben, geht man davon aus, dass die Inflation ihren Höhepunkt überschritten hat und im Laufe des Jahres langsam zurückgehen dürfte. Die Kreditdaten deuten jedoch darauf hin, dass die Geldpolitik fest im restriktiven Bereich verankert ist und die Wirtschaft bald den Schmerz der höheren Zinssätze spüren wird. Eine Verlangsamung des BIP wird auch aufgrund der restriktiven Politik und des geringeren Geldflusses erwartet. Dies belastet sowohl kleine als auch große Unternehmen, die ihre Investitionsausgaben zurückschrauben müssen.

Der Dienstleistungssektor sowohl in den USA als auch in der EU wird jedoch noch länger stark und deshalb die Beschäftigungsquote und die Löhne weiterhin robust bleiben. Dies wiederum veranlasst die FED und die EZB, weiterhin eine restriktive Haltung einzunehmen.

In China führte der Aufschwung zu einer verstärkten Aktivität im Dienstleistungssektor, während die Verbesserungen in den industriellen Segmenten schwach blieben. Der jüngste Rückgang der Rohstoffpreise unterstützt die Ansicht, dass die industrielle Erholung in China enttäuschend ausfallen wird. Auch die Exporte aus China waren in der letzten Zeit rückläufig. In Anbetracht dessen werden die weltweite Nachfrage der privaten Haushalte nach Nicht-Automobilen und die Investitionsausgaben der Unternehmen aufgrund der Verlangsamung des Konsums infolge der Pandemie und der höheren Kreditkosten weiter zurückgehen. Infolgedessen werden Handel und Produktion weltweit weiter zurückgehen.

Die Aktienmärkte waren in diesem Monat zwar etwas volatil, wiesen aber keine großen Kursschwankungen auf. Wir sehen nach wie vor eine starke Widerstandsfähigkeit gegenüber negativen Marktnachrichten. Obwohl die FED die Zinsen ein weiteres Mal anhob und keine weiteren Zinssenkungen in diesem Jahr ankündigte, blieben die US-Aktien optimistisch. Auch wenn die Wachstumsrate langsamer als im Vorquartal war, wurden die Aktien durch besser als erwartete Gewinnzahlen sowohl in den USA als auch in Europa gestützt. Es sei jedoch darauf hingewiesen, dass die Stärke der US-Aktien auf nur einer Handvoll Aktien beruht – 80 % des S&P 500-Zuwachses von 8 % im Jahresverlauf wurden von nur sieben großen Unternehmen erzielt. Insgesamt übertreffen nur 32 % der Aktien den Index, was ein Niveau darstellt, das seit 1999 nicht mehr erreicht wurde. Die Stärke des Marktes wird also von einer kleinen Anzahl von Aktien getragen, was ein mögliches Abwärtsrisiko für den Fall bedeutet, dass die Blue-Chip-Unternehmen fallen.

Chinesische Aktien haben im April einen starken Ausverkauf erlitten, obwohl das BIP-Wachstum im ersten Quartal höher als erwartet ausgefallen ist. Offenbar waren die Anleger nicht von der Nachhaltigkeit der chinesischen Wiedereröffnungspläne, den Wirtschaftsaussichten und der Befürchtung überzeugt, dass sich die Erholung nach Pekings disruptiver Nullzinspolitik in den kommenden Monaten verlangsamen könnte. In Anbetracht dieser jüngsten Entwicklungen konnte der Hongkonger Aktienindex Hang Seng in diesem Jahr nur eine leicht positive Rendite verzeichnen.

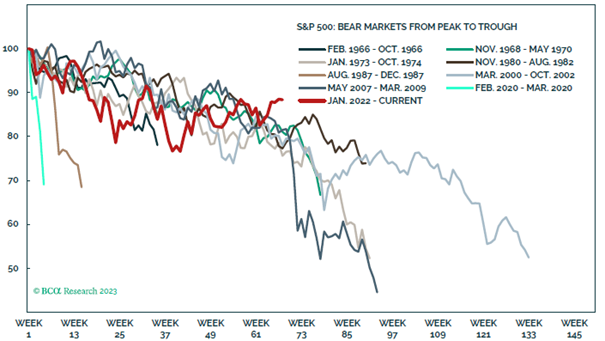

Aufgrund der sich verschlechternden wirtschaftlichen Bedingungen, der hartnäckigen Inflation und der über dem neutralen Niveau liegenden Zinssätze sind wir der Ansicht, dass es sich bei der Erholung der Aktienkurse in den letzten Monaten um eine klassische Bärenmarktrally handelt. Da die Ökonomen eine Rezession vorhersagen, die Analysten jedoch einen Aufschwung bei den Gewinnen im dritten Quartal erwarten, muss eine der Parteien falsch liegen. Da es Anzeichen dafür gibt, dass auch der Arbeitsmarkt, der in der Regel als letzter Indikator vor dem Abschwung fällt, ins Wanken gerät, bleiben wir bei Aktien weiterhin vorsichtig.

Unsere Botschaft für Aktien lautet daher: defensiv bleiben und untergewichten.

Anleihen

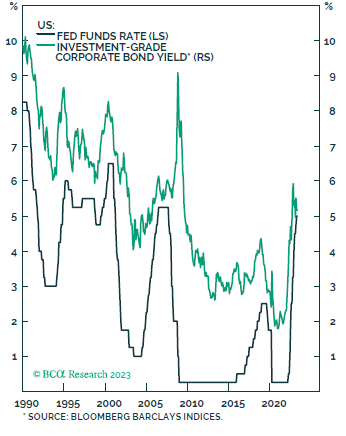

An der letzten FED-Sitzung wurden die Zinssätze auf eine Spanne von 5 bis 5,25 % angehoben, gefolgt von der EZB-Erhöhung am nächsten Tag. Jerome Powell kündigte außerdem an, dass die FED eine Pause plant, um die Auswirkungen auf die Wirtschaft nach dem zweitschnellsten Straffungszyklus in den USA zu bewerten. Der Markt rechnet nach wie vor mit Zinssenkungen vor Ende des Jahres, doch ist dies beim derzeitigen Stand der Wirtschaftslage höchst unwahrscheinlich.

Die EZB hat eine weitere Zinserhöhung um 25 Basispunkte auf 3,25 % vorgenommen und lässt die Tür für weitere Erhöhungen in absehbarer Zukunft offen. Da EZB-Chefin Christine Lagarde die Tatsache akzeptiert, dass sich die Kreditvergabe im Euroraum verlangsamt, gehen wir davon aus, dass das europäische Wachstum in den kommenden Monaten schwach bleiben wird, obwohl die Inflation den Höhepunkt erreicht zu haben scheint und langsam zurückgehen dürfte.

Wir neigen dazu, Staatsanleihen gegenüber anderen festverzinslichen Anlagen zu bevorzugen, da sie in Rezessionen mehr Sicherheit bieten. Der Kreditmarkt ist derzeit unattraktiv, da die Renditen von Investment-Grade-Anleihen knapp über den kurzfristigen Zinssätzen liegen. Die sich weiter verschlechternde Kreditvergabe und das steigende Risiko von Zahlungsausfällen machen High-Yield-Strategien unattraktiv, so dass wir sowohl Investment-Grade- als auch High-Yield-Strategien untergewichten.

Daher bleiben wir in Staatsanleihen übergewichtet und in Hochzins- und Schwellenländeranleihen untergewichtet.

BCA Research, www.bcaresearch.com

BCA Research, www.bcaresearch.comRohstoffe & Währungen

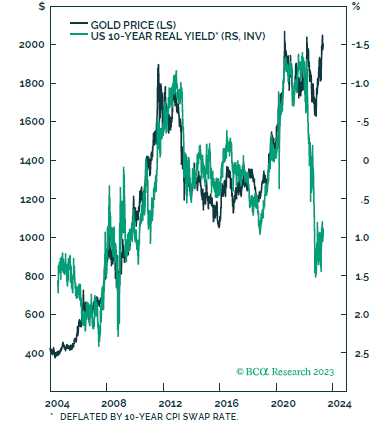

Gold hat sich im letzten Monat über 2000 $ pro Unze gehalten. Es scheint, dass die Anleger ein großes Interesse an diesem Rohstoff haben, der eine gute Portfolioabsicherung gegen Marktunsicherheiten darstellt und eine geringe Korrelation zu anderen Anlageklassen aufweist. Das derzeitige Preisniveau von Gold scheint jedoch teuer zu sein und liegt nahe am Allzeithoch, und die aktuellen hohen Zinssätze könnten dem Rohstoff schaden.

Die Metallpreise werden oft durch die Nachfrage in China bestimmt. Allerdings sind ihre Impulse derzeit marginal, da die Regierung ihr bescheidenes BIP-Wachstumsziel von 5 % dank der Konsumerholung nach der Corona-Krise problemlos erreichen kann, ohne die Infrastrukturausgaben zu erhöhen. Dies deutet darauf hin, dass die Erholung bei Industrieprojekten möglicherweise nicht bald einsetzt, sondern dass die Schwäche der Metallpreise anhalten könnte.

Der Ölpreise ist im letzten Monat weiter gesunken, auch wenn die OPEC und Russland Produktionskürzungen angekündigt haben. Wir erwarten, dass die Ölpreise aufgrund der gestiegenen Nachfrage von rund 1,5 Mio. Barrel pro Tag, was vor allem auf den Wiederanstieg des Inlandsverbrauchs und des Reiseverkehrs innerhalb und außerhalb Chinas zurückzuführen ist, robust bleiben.