Anlageausblick Oktober 2023

Die Saisonalität hat wie erwartet ihren Platz eingenommen, und der September hat sich als der bisher ungünstigste Monat des Jahres erwiesen. Die meisten globalen Aktienindizes verzeichneten Rückgänge, mit Ausnahme des britischen FTSE. Im Allgemeinen ist die Aktienmarktrallye seit Ende Juli zum Stillstand gekommen, was zum Teil auf die unerwartet guten Wirtschaftsdaten zurückzuführen ist, welche Sorgen über die Entwicklung der Zinssätze aufkommen ließen. Was sich im September möglicherweise geändert hat, ist die Tatsache, dass die Anleger die Realität anhaltend hoher Zinssätze, vor allem in den Vereinigten Staaten, sowie auch in Europa, akzeptiert haben. Obwohl viele Anleger dies aus den robusten Wirtschaftsdaten des Sommers erahnen konnten, war der Wendepunkt wohl die Reihe der Ankündigungen der wichtigsten Zentralbanken Ende September, die alle signalisierten, dass sie die Zinsen für einen längeren Zeitraum auf einem hohen Niveau halten wollen. In den kommenden Wochen werden wir wohl ein ähnliches Szenario erleben, denn die Anleger müssen sich mit einer neuen Realität auseinandersetzen: Die Zinssätze werden wahrscheinlich länger als bisher erwartet auf einem hohen Niveau bleiben. Das lässt vermuten, dass die Marktbewegungen eher nach unten gehen werden, insbesondere nachdem viele von einem ¨Soft Landing¨ ausgegangen sind. Da jede Art von Markt-Timing schwierig ist, insbesondere im Gefolge einer Rezession, welche für die erste Hälfte des Jahres 2024 erwartet wird, tendieren wir zu einer defensiven Positionierung. Wir neigen zu einer risikoarmen Portfoliostrategie mit einer geringeren Allokation in Aktien und Krediten, einer höheren Allokation in Staatsanleihen und der Beibehaltung einer Benchmark-Gewichtung in Barmitteln.

BENDURA Marktansichten

| sehr unattraktiv | unattraktiv | neutral | attraktiv | sehr attraktiv | |

|---|---|---|---|---|---|

| g | g | g | g | g | g |

| Liquidität | d | ||||

| g | g | g | g | g | g |

| Festverzinsliche | b | ||||

| Staat | b | ||||

| Unternehmen | b | ||||

| Hochverzinsliche | b | ||||

| Schwellenländer | b | ||||

| Duration | b | ||||

| g | g | g | g | g | g |

| Aktien | d | ||||

| Vereinigte Staaten | d | ||||

| Eurozone | d | ||||

| Grossbritannien | d | ||||

| Schweiz | d | ||||

| Japan | d | ||||

| Schwellenländer | d | ||||

| g | g | g | g | g | g |

| Wechselkurse | |||||

| USD | r | ||||

| EUR | r | ||||

| CHF | r | ||||

| EM Currencies | r |

Die Begriffe attraktiv / unattraktiv beschreiben das Renditepotenzial der verschiedenen Anlageklassen. Eine Anlageklasse gilt als attraktiv, wenn ihre erwartete Rendite über der lokalen Cash-Rate liegt. Sie gilt als unattraktiv, wenn die erwartete Rendite negativ ist. Sehr attraktiv / sehr unattraktiv bezeichnen die Einschätzungen des BENDURA Anlagekomitees mit der höchsten Überzeugung. Der Zeithorizont für diese Einschätzungen beträgt 3-6 Monate.

*ab April 2023 werden die Positionen des Vereinigten Königreichs und der Schweiz in die Eurozonen-Strategie implementiert.

Weltwirtschaft

Die Weltwirtschaft zeigt erste Anzeichen einer Verlangsamung, insbesondere in der Eurozone, wo die Einkaufsmanagerindizes weiter in den Schrumpfungsbereich fallen. Sorgen bereiten sowohl die Wirtschaftsdaten als auch die Preise der globalen Aktien. Die weltweiten Aktienkurse sind seit Juli um 8 % gesunken, und der gleichgewichtete S&P 500-Index, der die sieben größten Unternehmen aus dem Bereich der künstlichen Intelligenz ausschließt, legte seit Jahresbeginn nicht zu. Im September waren Renditen und risikoarme Anlagen die beständigen Spitzenreiter in den verschiedenen Regionen. Vermögenswerte wie Öl, Bitcoin und der US-Dollar entwickelten sich gut, während US-amerikanische und europäische Aktien die stärksten Rückgänge verzeichneten. Japanische, Schwellenländer- und asiatische Aktien schnitten besser ab als ihre Pendants. Was die Sektoren betrifft, so schnitten Energie, Finanzwerte und das Gesundheitswesen weltweit hervorragend ab, während Gebrauchsgüter, Technologie und Einzelhandel am meisten zu kämpfen hatten.

Abgesehen von anderen Ländern und Regionen scheint das Wachstum in den USA immer noch robust zu sein, was vor allem im Dienstleistungssektor zu beobachten ist. Das verarbeitende Gewerbe schwächelt jedoch weiter, und die vor einigen Monaten vorhergesagte Talsohle wurde erneut durchschritten. Angesichts des drohenden Shutdowns der Regierung scheinen sich die Märkte wieder zu beruhigen, da sie wissen, dass eine Einigung erzielt werden muss, um das Land weiterhin zu finanzieren. Interessanterweise zeigen die historischen Daten, dass der S&P 500 während der fünf Regierungsstillstände seit 1995 jedes Mal positiv gehandelt wurde, und dies mit einer durchschnittlichen Rendite von 3,2 %. Selbst während des jüngsten und längsten Shutdowns der letzten 30 Jahre stieg der S&P 500 um mehr als 10 %.

In der Eurozone bleibt das Wachstum aufgrund der hohen Zinssätze und der allgemeinen Verlangsamung der Weltwirtschaft schleppend. Die Inflation ist jedoch auf den niedrigsten Stand seit fast zwei Jahren gesunken, was darauf hoffen lässt, dass der in letzter Zeit zu beobachtende starke Anstieg der Verbraucherpreise nachlässt. Dies könnte dazu führen, dass die Europäische Zentralbank einen Stopp der Zinserhöhungen in Betracht zieht und den Zyklus beendet. Nach Angaben von Eurostat stiegen die Verbraucherpreise in der Eurozone im September um 4,3 % gegenüber 5,2 % im August, während sowohl der Einkaufsmanagerindex für den Dienstleistungssektor als auch der für das verarbeitende Gewerbe weiterhin unter der neutralen Marke von 50 liegen.

Das chinesische Wachstum hat immer noch mit Problemen zu kämpfen, da das Verbrauchervertrauen eingebrochen ist, jedoch die Behörden nicht viel dagegen unternehmen. Die PMI-Werte sehen zweifelhaft hoch aus (51,8 im Dienstleistungssektor und 51,0 im verarbeitenden Gewerbe), was bedeutet, dass sich die Wirtschaft im Aufschwung befindet. Gleichzeitig zeigt der Yicai Economic Activity Index, der weniger manipulative Daten wie Luftverschmutzung, Kohleverbrauch oder Verkehrsstaus enthält, dass sich die Wirtschaftstätigkeit in einer Abwärtsspirale befindet. Neben dem Zusammenbruch des Immobilienmarktes war die geld- und fiskalpolitische Unterstützung Chinas sehr schwach, wobei das Gesamtwachstum der Sozialfinanzierung und der Staatsausgaben auf dem niedrigsten Stand seit Jahrzehnten lag.

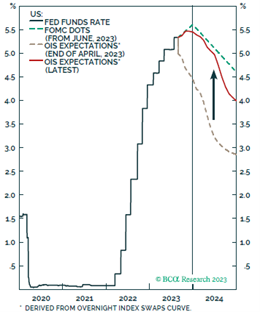

Chart 1: Die Märkte glauben jetzt an ¨Higher for Longer. Quelle: BCA Research, www.bcaresearch.com.

Aktien

Im September kam es an den US-Aktienmärkten zu einem Ausverkauf, wobei der S&P 500 mit einem Minus von 4,87 % den stärksten Rückgang seit Dezember verzeichnete. Dieser Rückgang war der erste monatliche Rückgang des Index seit einem Jahr. Der S&P 500 wird derzeit auf einem Dreimonatstief gehandelt, was auf den Anstieg der Ölpreise, die steigenden Anleiherenditen und die Sorgen um das Wirtschaftswachstum zurückzuführen ist, welches die Anleger zum Ausstieg aus dem Markt veranlassten. Trotz positiver Entwicklungen wie soliden Börsengängen und robusten Fusionen und Übernahmen haben die steigenden Renditen als erheblicher Gegenwind gewirkt. Ein wichtiger Faktor, den es zu berücksichtigen gilt, sind die Auswirkungen der höheren Renditen auf Technologieaktien, die in der ersten Jahreshälfte maßgeblich zur Performance des S&P 500 beigetragen haben. Viele Technologieunternehmen sind hoch bewertet, und steigende Zinssätze können den wahrgenommenen Wert ihres künftigen Wachstumspotenzials schmälern. Die Performance der „Magnificent Seven“ (Amazon, Apple, Alphabet, Meta, Microsoft, Nvidia und Tesla) war uneinheitlich, wobei einige eine geringfügig schwächere Performance aufwiesen und andere relativ stabil zum breiteren Markt blieben.

Die europäischen Aktienmärkte schlossen niedriger, wobei der STOXX 600 den niedrigsten Stand seit sechs Monaten erreichte. Der Hauptgrund für diesen Rückgang war ein deutlicher Anstieg der Anleiherenditen, da die Märkte die Aussicht auf höhere Zinsen für einen längeren Zeitraum verdauten, nachdem die US-Notenbank eine restriktive Haltung eingenommen hatte und die europäischen Zentralbanken ihre restriktive Politik trotz einer Verlangsamung der Wirtschaftstätigkeit und einer niedrigeren Inflation beibehielten. Auf Indexbasis konnte sich der britische FTSE 100 mit einem Plus von 2,27 % im September überdurchschnittlich gut entwickeln, was zum Teil der starken Performance der großen Ölkonzerne und des Rohstoffsektors zu verdanken war. Im bisherigen Jahresverlauf ist er jedoch nur um 2,10 % gestiegen. Am schlechtesten schnitt dagegen der deutsche DAX mit einem Minus von 3,51 % ab, gefolgt vom CAC 40, der 2,41 % verlor. Die Aussichten für Aktien sind für die europäischen Märkte nach wie vor schlecht, und die Anleger verhalten sich vorsichtig und bevorzugen Bargeld, Anleihen und defensive Anlagen. Einige Analysten sehen Lichtblicke, da sie der Meinung sind, dass sich ein Großteil der schlechten Nachrichten bereits in den Kursen niedergeschlagen hat und positive Entwicklungen zu einer Outperformance führen könnten. Die makroökonomischen Aussichten sind jedoch nach wie vor düster, da sich die PMI-Daten abschwächen. Es wird befürchtet, dass sich die Änderungen der EZB-Politik auf die Gewinnmargen der Unternehmen auswirken könnten, selbst wenn es zu einer sanften Landung des BIP kommt.

Für die Anleger empfiehlt die derzeitige Situation, eine vorsichtige Haltung beizubehalten. Es ist noch nicht an der Zeit, übermäßig optimistisch zu werden und lieber sich auf qualitativ hochwertige Unternehmen in Europa und den USA zu konzentrieren, die einen hohen operativen Leverage und eine solide Bilanz aufweisen. Ein Crash ist zwar nicht zu erwarten, doch sollte mit lokalen Korrekturen und Verkäufen gerechnet werden.

Anleihen

Eine wichtige Entwicklung war auf den Anleihemärkten zu beobachten, wo die Renditen den ganzen September über kontinuierlich anstiegen. So stieg beispielsweise die 2-jährige US-Rendite von 3,8 % Anfang Mai auf derzeit 5,1 %. Auch die längerfristigen Zinssätze stiegen nicht nur in den USA, sondern auch weltweit an. Die Rendite zehnjähriger US-Staatsanleihen erreichte mit 4,5 % ein 16-Jahres-Hoch, während die Rendite zehnjähriger deutscher Bundesanleihen mit 2,85 % den höchsten Stand seit 2011 erreicht hat. Der Anstieg der Renditen steht in direktem Zusammenhang mit der Markterwartung, dass die höheren Zinssätze länger anhalten werden. Zusätzlicher Druck wurde von der FED ausgeübt, die sich die Möglichkeit offenlässt, die Zinsen in diesem Jahr noch einmal anzuheben. Das derzeitige Umfeld schafft einen günstigen Einstiegspunkt für Staatsanleihen, wo nachlassender Preisdruck, sich ausgleichende Arbeitsmärkte und ein abschreckendes globales Umfeld die Anleihekurse anheben dürften.

Obwohl Hochzins- und Investment-Grade-Unternehmensanleihen einen leichten Aufwärtstrend verzeichneten, haben die schwächeren Fundamentaldaten der Unternehmen und die strengeren finanziellen Bedingungen zu einer Welle von Zahlungsausfällen auf dem Markt für Unternehmenskredite beigetragen. Da die Kreditkosten erheblich gestiegen sind, scheinen Kredite, insbesondere im Hochzinsbereich, wenig wert zu sein.

Daher ändern wir unsere Haltung im Bereich der festverzinslichen Wertpapiere nicht. Wir empfehlen eine Untergewichtung von Krediten aufgrund steigender Ausfälle wegen höherer Zinssätze und bevorzugen Staatsanleihen als gute Absicherung gegen Rezessionsrisiken.

Chart 2: Zahl der ausgefallenen Unternehmen in den USA. Quelle: BCA Research, www.bcaresearch.com

Rohstoffe & Währungen

Der Goldpreis ist seit seinem Höchststand im April um 5 % gesunken, was vor allem auf die Abkühlung der Inflation, den Anstieg der US-Anleiherenditen, der die nicht renditetragenden Anlagen unter Druck setzte, und den Rückgang der geopolitischen Risiken zurückzuführen ist. Obwohl wir Gold als sicheren Hafen betrachten, bleibt es im Vergleich zu den realen Zinssätzen teuer.

Andererseits bleiben wir in Bezug auf Öl übergewichtet. Der zunehmende Rückwärtsgang bei den Brent-Öl-Futures deutet auf eine hohe aktuelle Ölnachfrage hin, die vor allem durch die wachsende Ölnachfrage in China angetrieben wird. Auf der Angebotsseite haben sowohl Saudi-Arabien als auch Russland die Verlängerung der Produktionskürzungen bestätigt, die bis Ende 2023 andauern werden. Während der Produktionsrückgang teilweise durch einen erheblichen Anstieg der iranischen Zuflüsse ausgeglichen wurde, dürfte die Kombination aus knappem Angebot und wachsender Nachfrage das Defizit auf dem Ölmarkt verlängern.

Was die Währungen betrifft, so bleiben wir gegenüber dem USD neutral eingestellt. Die Kursentwicklung des vergangenen Jahres deutet darauf hin, dass wir uns in einem strukturellen Dollar-Bärenmarkt befinden: Obwohl sich der globale Produktionszyklus in einem tiefen Abschwung befindet und die meisten Währungen außerhalb der USA in einer Rezession oder kurz davorstehen, konnte der USD die Höchststände des letzten Jahres nicht überwinden. Zudem hat sich das Momentum – einer der zuverlässigsten Indikatoren für den USD – ins Positive gedreht.

Chart 3: Neutrale Haltung zum USD. Quelle: BCA Research, www.bcaresearch.com