Anlageausblick August 2023

Im Juli rückte die Idee einer ¨Soft Landing¨ der US-Wirtschaft wieder in den Vordergrund, da sich Inflation, Arbeitslosigkeit und Wachstum günstig auswirkten und die Aktienmärkte nach oben trieben.

Im Juli rückte die Idee einer ¨Soft Landing¨ der US-Wirtschaft wieder in den Vordergrund, da sich Inflation, Arbeitslosigkeit und Wachstum günstig auswirkten und die Aktienmärkte nach oben trieben. Indizes wie der S&P 500, der Nasdaq, der Dow, der MSCI World, der französische CAC und der europäische Euro Stoxx 50 sind alle wieder in der Richtung der Hausse zurückgekehrt (mehr als 20 % von ihren Tiefstständen), nachdem sie um den 22. Oktober herum ihre Tiefststände erreicht hatten, obwohl in dieser Zeit viel Pessimismus herrschte. Historische Präzedenzfälle zeigen jedoch, dass eine so starke Straffung der Geldpolitik wie im vergangenen Jahr zu einer Verlangsamung der Wirtschaft und einer anschließenden Rezession führt. Die aktuellen Frühindikatoren signalisieren unmissverständlich dieses bevorstehende Ergebnis. Da sich die Aktienquoten derzeit auf einem historisch hohen Niveau befindet und eine schwächere saisonale Performance bevorsteht (in der Vergangenheit waren September und August die schlechtesten Monate für den S&P 500), könnte sich eine Phase des Rückgangs abzeichnen. Selbst ohne Rezessionssorgen wären Aktien nicht attraktiv, da sie im Vergleich zu Anleihen derzeit so hoch bewertet sind, wie seit 2002 nicht mehr. Dies zeigt, dass die Anlegerstimmung zu optimistisch geworden ist.

Unsere Botschaft an die Leser lautet, dass wir mit der Hausse, die bereits viele professionelle Anleger überrascht hat, vorsichtig bleiben sollten. Auf Sicht von 12 Monaten sehen wir daher immer noch erhebliche Risiken einer Korrektur. Wir tendieren zu einer risikoarmen Portfoliostrategie, die eine reduzierte Allokation in Aktien und Krediten, eine erhöhte Allokation in Staatsanleihen und die Beibehaltung einer Benchmark-Gewichtung in Bargeld beinhaltet.

Unsere Botschaft an die Leser lautet, dass wir mit der Hausse, die bereits viele professionelle Anleger überrascht hat, vorsichtig bleiben sollten. Auf Sicht von 12 Monaten sehen wir daher immer noch erhebliche Risiken einer Korrektur. Wir tendieren zu einer risikoarmen Portfoliostrategie, die eine reduzierte Allokation in Aktien und Krediten, eine erhöhte Allokation in Staatsanleihen und die Beibehaltung einer Benchmark-Gewichtung in Bargeld beinhaltet.

BENDURA Marktansichten

| sehr unattraktiv | unattraktiv | neutral | attraktiv | sehr attraktiv | |

|---|---|---|---|---|---|

| g | g | g | g | g | g |

| Liquidität | d | ||||

| g | g | g | g | g | g |

| Festverzinsliche | b | ||||

| Staat | b | ||||

| Unternehmen | b | ||||

| Hochverzinsliche | b | ||||

| Schwellenländer | b | ||||

| Duration | b | ||||

| g | g | g | g | g | g |

| Aktien | d | ||||

| Vereinigte Staaten | d | ||||

| Eurozone | d | ||||

| Grossbritannien | d | ||||

| Schweiz | d | ||||

| Japan | d | ||||

| Schwellenländer | d | ||||

| g | g | g | g | g | g |

| Wechselkurse | |||||

| USD | r | ||||

| EUR | r | ||||

| CHF | r | ||||

| EM Currencies | r |

Die Begriffe attraktiv / unattraktiv beschreiben das Renditepotenzial der verschiedenen Anlageklassen. Eine Anlageklasse gilt als attraktiv, wenn ihre erwartete Rendite über der lokalen Cash-Rate liegt. Sie gilt als unattraktiv, wenn die erwartete Rendite negativ ist. Sehr attraktiv / sehr unattraktiv bezeichnen die Einschätzungen des BENDURA Anlagekomitees mit der höchsten Überzeugung. Der Zeithorizont für diese Einschätzungen beträgt 3-6 Monate.

Weltwirtschaft

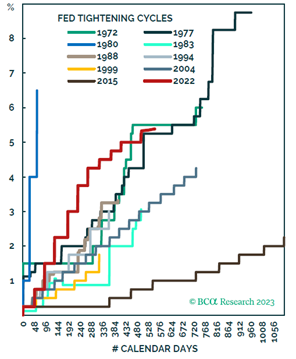

Weltweit haben die Zentralbanken ihre Geldpolitik strikt gestrafft. Die Federal Reserve zum Beispiel hat die Zinssätze innerhalb von nur 16 Monaten um 525 Basispunkte erhöht, was eine der schnellsten Straffungssequenzen in der Geschichte darstellt. Alle wichtigen Zentralbanken haben die Zinssätze deutlich über das neutrale Niveau angehoben. Es ist erwähnenswert, dass in den letzten fünf Jahrzehnten lediglich zwei Straffungszyklen der Federal Reserve zu Ende gingen, ohne dass es zu einer Rezession kam (1983 und 1994), wobei in beiden Fällen die Zinssätze um lediglich 300 Basispunkte angehoben wurden.

Trotz der strafferen Politik hat das Wirtschaftswachstum in den Vereinigten Staaten seine Beständigkeit unter Beweis gestellt. Mehrere Faktoren tragen zu diesem Phänomen bei. In der Anfangsphase der Pandemie haben sich die Unternehmen in erheblichem Umfang Geld geliehen, unterstützt durch die Interventionen der Federal Reserve und der Europäischen Zentralbank bei der Emission von Schuldtiteln. Folglich ist ihre Anfälligkeit für eskalierende Kreditkosten gesunken. Die privaten Haushalte verfügen nach wie vor über einen beträchtlichen Überschuss von etwa 1 Billion Dollar an Ersparnissen, eine Reserve, die durch den jüngsten Anstieg der Reallöhne, der auf den schnelleren Rückgang der Inflation im Verhältnis zum Einkommen zurückzuführen ist, noch verstärkt wurde. In den Vereinigten Staaten haben die meisten Hypotheken, etwa 70 %, einen festen Zinssatz über 30 Jahre, während weitere 19 % für 10 Jahre oder länger festgeschrieben sind.

Die wirtschaftliche Expansion in anderen Regionen der Welt, insbesondere im verarbeitenden Gewerbe, scheint im Vergleich zu den Vereinigten Staaten deutlich weniger robust zu sein. Die Auftragseingänge des verarbeitenden Gewerbes in der Eurozone sind auf einen Wert von unter 40 gesunken, und auch im Dienstleistungssektor scheint die Wachstumsdynamik derzeit nachzulassen. Die Kreditvergabebedingungen wurden von den Banken deutlich verschärft, was auf eine erwartete Verlangsamung des Kreditwachstums hindeutet. Erste Indikatoren deuten auch auf eine Abschwächung auf dem US-Arbeitsmarkt hin: Die Zahl der geleisteten Arbeitsstunden ist zurückgegangen, was in einer Expansionsphase untypisch ist, und die Dauer der Arbeitslosigkeit hat einen Aufwärtstrend angenommen. Die Auswirkungen der aggressiven Straffung durch die Fed sind noch nicht voll zum Tragen gekommen und wird nach wie vor ein Problem für die Märkte darstellen.

Einer der schnellsten FED-Anhebungszyklen der Geschichte. Quelle: BCA Research, www.bcaresearch.com

Aktien

Das Vertrauen in den Aktienmarkt scheint deutlich gestiegen zu sein, was auf eine erhöhte Wahrscheinlichkeit einer allmählichen Konjunkturabschwächung hindeutet. In den letzten Wochen hat sich die durch den KI-gesteuerten Handel ausgelöste Rallye, die sich zunächst nur auf eine begrenzte Auswahl von Aktien auswirkte, auf andere Marktsegmente ausgeweitet und zu deren Anstieg beigetragen. So übertrifft die Performance des gleich gewichteten S&P-Index nun die des nach Marktkapitalisierung gewichteten S&P 500-Index. Dies steht jedoch im Gegensatz zur Haltung des Anleihemarktes, da die Renditekurve weiterhin eine deutliche Inversion aufweist, was ein deutlicher Hinweis auf eine bevorstehende Rezession ist.

Generell verzeichneten die weltweiten Aktienmärkte im Juli eine beeindruckende Entwicklung. Der Hang Seng erwies sich mit einem beeindruckenden Plus von 6,15 % als Spitzenreiter unter den Aktienindizes, gefolgt vom chinesischen CSI 300 und dem Nasdaq, die um rund 4,48 % bzw. 4,05 % zulegten. In der asiatischen Region erzielten chinesische Aktien den stärksten monatlichen Anstieg seit Januar, angetrieben von einer Reihe gedämpfter Datenindikatoren, die zu einem Optimismus hinsichtlich potenzieller wirtschaftlicher Stimulierungsmaßnahmen seitens der Behörden und politischen Entscheidungsträger führten. Diese Maßnahmen zielen darauf ab, das Wachstum anzukurbeln und dem Risiko eines Rückfalls in die Deflation vorzubeugen. Selbst wenn China Konjunkturmaßnahmen ergreifen sollte, haben wir Zweifel an deren potenzieller Wirksamkeit, da sich das Land in einer Situation verfangen könnte, die als „Liquiditätsfalle“ bezeichnet wird.

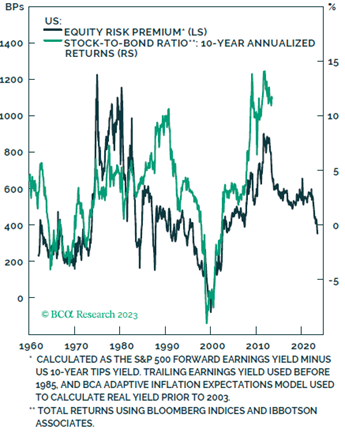

Aktienrisikoprämie auf niedrigstem Stand seit 2002. Quelle: BCA Research, www.bcaresearch.com

Anleihen

An den Anleihemärkten hat sich eine positive Stimmung hinsichtlich der Wahrscheinlichkeit einer ¨Soft Landing¨ eingestellt, was sich in der raschen Verringerung der zusätzlichen Kosten zeigt, die risikoreichen Unternehmen bei der Emission neuer Schuldtitel entstehen. Die Differenz zwischen den Renditen von US-Unternehmensanleihen mit niedrigerem Rating und vergleichbaren Staatsanleihen hat sich seit Anfang Juni um fast 0,9 Prozentpunkte verringert, was einen der stärksten Rückgänge in zwei Monaten seit 2020 darstellt.

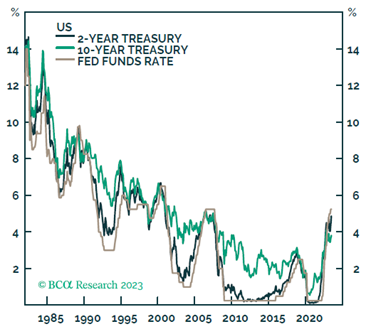

Wir sind nach wie vor der Ansicht, dass Staatsanleihen den wirksamsten Schutz gegen eine Rezession bieten. Ein häufig zu beobachtendes Muster ist, dass sich die Renditen von US-Staatsanleihen in der Regel innerhalb einer bestimmten Spanne stabilisieren, sobald die US-Notenbank ihre Zinserhöhungen abgeschlossen hat, und dass ein nennenswerter Renditerückgang in der Regel nur dann eintritt, wenn die Fed Zinssenkungen einleitet. Folglich würde ein erheblicher Renditerückgang wahrscheinlich einen Anstieg der Arbeitslosigkeit über die 4 %-Marke hinaus erfordern, was eine Zinssenkung der Fed zur Folge hätte. Die möglichen Renditeszenarien für 10-jährige Staatsanleihen weisen jedoch eine deutliche Asymmetrie auf: Sie könnten eine Nullrendite abwerfen, wenn die Renditen auf 4,5 % (aktuell – ca. 4,1 %) steigen, und gleichzeitig eine Rendite von bis zu 20 % bieten, wenn die Renditen während einer Rezession auf 1,5 bis 2 % fallen.

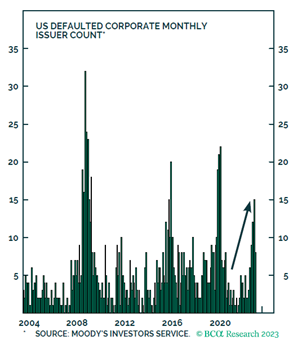

Bei Krediten bleiben wir vorsichtig. Die Fälle von Zahlungsausfällen haben zugenommen. Der US-Hochzinsmarkt ist jedoch zu optimistisch, was die Aussichten angeht. US-Hochzinsanleihen rechnen derzeit nur mit einem geringfügigen Anstieg der Ausfallraten in den kommenden 12 Monaten.

Zahl der ausgefallenen Unternehmen in den USA. Quelle: BCA Research, www.bcaresearch.com

US-Zinsentwicklung 2-& 10-jährige Staatsanleihen. Quelle: BCA Research, www.bcaresearch.com

Rohstoffe & Währungen

Wie immer sind die Aussichten für Rohstoffe eng mit der Situation in China verknüpft. Der Erholungskurs Chinas nach dem Covid ist nicht zufriedenstellend, was Bedenken hinsichtlich der Anfälligkeit des bescheidenen BIP-Wachstumsziels der Regierung von 5 % für das laufende Jahr weckt. Auch wenn die Aussichten für Chinas Stimulierungsmaßnahmen gemischt sind, treibt die chinesische Ölnachfrage die Preise an, wobei WTI im Juli um 16,1 % zulegte, den besten Monat seit Januar 2022 verzeichnete und sich wieder über 80 $/Barrel einpendelte.

Wir bleiben dem USD gegenüber neutral eingestellt, da er selbst nach seinem Wertverlust von 10 % seit Oktober 2022 gegenüber der Kaufkraftparität um 30 % überbewertet erscheint. Es ist jedoch wichtig zu beachten, dass der Dollar dazu neigt, sich in Zeiten der Rezession in die entgegengesetzte Richtung des Wirtschaftszyklus zu bewegen und aufzuwerten. Insbesondere hat der Dollar in letzter Zeit eine Schwäche gegenüber dem Euro gezeigt, obwohl die wirtschaftlichen Bedingungen in Europa im Vergleich zu denen in den Vereinigten Staaten deutlich schlechter sind.

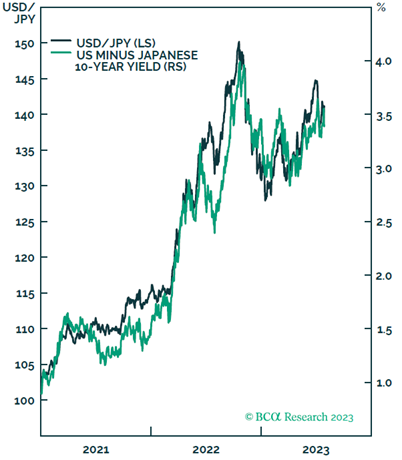

Wir bevorzugen weiterhin den Yen. Die jüngste Anpassung der Bank von Japan an ihre Strategie zur Steuerung der Renditekurve, die im Wesentlichen eine Änderung der Obergrenze für die Rendite 10-jähriger japanischer Staatsanleihen (JGB) von 50 Basispunkten auf eine Spanne von 50-100 Basispunkten vorsieht, deutet darauf hin, dass die Renditen von US-Schatzpapieren im Vergleich zu den JGB-Renditen stärker nach unten tendieren könnten, insbesondere im Kontext einer wirtschaftlichen Rezession. Diese Dynamik dürfte sich positiv auf die Entwicklung des Yen auswirken, zumal der Yen derzeit unterbewertet ist.

Zinsdifferenzen dürften dem Yen helfen. Quelle: BCA Research. www.bcaresearch.com