Anlageausblick September 2023

Die Erholung Ende August reichte nicht aus, um die wichtigsten Indizes in den positiven Bereich des Monats zu bringen. Der August war für die weltweiten Aktienmärkte der schlechteste Monat seit etwa acht Monaten, da die Märkte mit Sorgen um China und einem kontinuierlichen Anstieg der Zinssätze zu kämpfen hatten, welche sich schließlich in den letzten Augusttagen umkehrten. Einerseits verunsicherten die zunehmenden Anzeichen für eine Verlangsamung der chinesischen Wirtschaft in Verbindung mit den Bemühungen des Landes, sich von den pandemiebedingten Schließungen zu erholen, und den Befürchtungen hinsichtlich seines umfangreichen Immobiliensektors die weltweiten Anleger. Auf der anderen Seite zwangen eine Reihe starker US-Wirtschaftsindikatoren die Anleger, ihre Inflations- und Zinsaussichten zu überdenken. Während sich die Inflation abzuschwächen schien, setzten die steigenden Renditen die Aktienbewertungen unter Druck. Vor allem die US-TIPS (Treasury Inflation-Protected Securities) erreichten ein 14-Jahres-Hoch. Darüber hinaus sind zwei Ereignisse erwähnenswert: der Gewinnbericht von NVIDIA und das Jackson Hole Symposium. Obwohl NVIDIA außergewöhnliche Gewinne meldete und der Vorsitzende der US-Notenbank, Jerome Powell, in Jackson Hole eine Rede hielt, in der er verschiedene Perspektiven aufzeigte, konnte der Markt nicht zulegen, was darauf hindeutet, dass ein Großteil der positiven Nachrichten bereits in die aktuellen Bewertungen eingeflossen sein könnte. Mit Blick auf die Zukunft dürfte der Optimismus der Anleger eine große Herausforderung darstellen, da historische Daten darauf hindeuten, dass der September stets der Monat mit der schlechtesten Performance für Aktien war, wobei der S&P 500 seit 1928 einen durchschnittlichen Verlust von 1,1 % verzeichnete.

Die Botschaft lautet auch diesen Monat: Seien Sie vorsichtig mit der Hausse in der Zukunft. Infolgedessen sehen wir für die nächsten 12 Monate weiterhin erhebliche Risiken, die stark nach unten gewichtet sind. Wir tendieren zu einer risikoarmen Portfoliostrategie mit einer geringeren Allokation in Aktien und Krediten, einer höheren Allokation in Staatsanleihen und der Beibehaltung einer Benchmark-Gewichtung in Liquidität.

BENDURA Marktansichten

| sehr unattraktiv | unattraktiv | neutral | attraktiv | sehr attraktiv | |

|---|---|---|---|---|---|

| g | g | g | g | g | g |

| Liquidität | d | ||||

| g | g | g | g | g | g |

| Festverzinsliche | b | ||||

| Staat | b | ||||

| Unternehmen | b | ||||

| Hochverzinsliche | b | ||||

| Schwellenländer | b | ||||

| Duration | b | ||||

| g | g | g | g | g | g |

| Aktien | d | ||||

| Vereinigte Staaten | d | ||||

| Eurozone | d | ||||

| Grossbritannien | d | ||||

| Schweiz | d | ||||

| Japan | d | ||||

| Schwellenländer | d | ||||

| g | g | g | g | g | g |

| Wechselkurse | |||||

| USD | r | ||||

| EUR | r | ||||

| CHF | r | ||||

| EM Currencies | r |

Die Begriffe attraktiv / unattraktiv beschreiben das Renditepotenzial der verschiedenen Anlageklassen. Eine Anlageklasse gilt als attraktiv, wenn ihre erwartete Rendite über der lokalen Cash-Rate liegt. Sie gilt als unattraktiv, wenn die erwartete Rendite negativ ist. Sehr attraktiv / sehr unattraktiv bezeichnen die Einschätzungen des BENDURA Anlagekomitees mit der höchsten Überzeugung. Der Zeithorizont für diese Einschätzungen beträgt 3-6 Monate.

Weltwirtschaft

In den verschiedenen Regionen der Welt ergibt sich ein kontrastreiches Bild, das von einer robusten Wirtschaft in den Vereinigten Staaten bis hin zu einer weniger gesunden Wirtschaft in China reicht. Die Wirtschaftsdaten aus China haben sich zunehmend verschlechtert, so dass die Behörden sogar beschlossen haben, die Veröffentlichung bestimmter Daten (z. B. zur Jugendarbeitslosigkeit) einzustellen. Die drängendste Frage im Bereich der globalen Makroökonomie dreht sich derzeit um die Frage, ob China am Rande einer „Bilanzrezession“ steht – einer längeren Periode, die durch Deflation, wirtschaftliche Lethargie, Einbrüche auf dem Immobilienmarkt und finanzielle Anspannung gekennzeichnet ist, da Haushalte, Unternehmen und Regierungen nach einer Periode übermäßiger Schuldenanhäufung erfolglos mit dem Abbau von Schulden zu kämpfen haben.

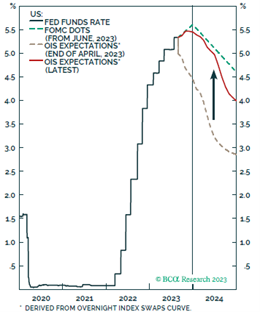

Die Marktteilnehmer haben festgestellt, dass die Zentralbanken in Bezug auf die Inflation weiterhin nervös sind, so dass die Zinssätze noch länger höher bleiben dürften. Der Inflationsdruck bleibt also bestehen: Das Lohnwachstum in den USA ist nach wie vor hoch, die Ölpreise haben sich auf 88 $ pro Barrel erholt, die Preise im Gesundheitswesen steigen und auch der Immobilienmarkt erholt sich. Aufgrund all dieser Faktoren zögern die Zentralbanken, die Zinssätze zu senken, solange sie keinen starken Rückgang der Wirtschaftstätigkeit oder der Beschäftigung feststellen. Die Zahl der offenen Stellen ist zwar rückläufig, doch wird die Leerstandsquote wahrscheinlich weiter sinken, bis die Arbeitslosenquote deutlich ansteigt.

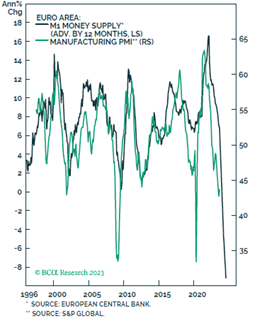

Und der Rest der Welt sieht viel schwächer aus als die USA. Die Geldmenge schrumpft in Europa, was auf eine weitere Verlangsamung der Wirtschaftstätigkeit hindeutet. Die Wirtschaftstätigkeit in der Eurozone ist im August weitaus stärker zurückgegangen als erwartet, wobei der Rückgang in Deutschland besonders stark ausfiel, während ein gewisser Inflationsdruck zurückkehrte, wie Umfragen zeigten. Die Einkaufsmanagerindizes erschweren die Situation für die Europäische Zentralbank, die versucht, den immer noch ungebremsten Preisanstieg zu kontrollieren, ohne eine Rezession auszulösen. Eine weitere Anhebung der Zinssätze bis zum Jahresende ist nach wie vor möglich, wird aber von den Daten abhängen.

Der Markt hat seine Meinung geändert. Quelle: BCA Research, www.bcaresearch.com

Die straffe Politik beginnt in Europa zu Wirken. Quelle: BCA Research, www.bcaresearch.com

Aktien

Die US-Aktienmärkte schlossen überwiegend im Minus. Der S&P 500 und der Nasdaq-Index verzeichneten ihren ersten monatlichen Rückgang seit Februar, wobei der S&P 500 um rund 1,77 % und der Nasdaq-Technology-Index um 2,17 % nachgaben. Die Rückgänge im August waren breit gefächert, wenn auch nur gering. Dazu gehörten große Banken, Automobilhersteller und Technologieunternehmen, während Energieaktien der einzige Teil des S&P 500 waren, der ein positives Monatsergebnis erzielte. Zu den negativen Faktoren im August gehörten Warnungen vor einer Herabstufung der Kreditwürdigkeit von Banken, eine weitere Verschärfung der Kreditvergabestandards der Banken und ein Rückgang der Kreditnachfrage. Trotz des Abschwungs gab es eine Reihe positiver Entwicklungen, insbesondere den anhaltenden Trend zur Desinflation und die positive Dynamik der makroökonomischen Überraschungen, die die Erwartungen einer sanften Landung weiter verstärkten. Es sei darauf hingewiesen, dass die US-Märkte in diesem Jahr weiterhin im grünen Bereich liegen: Der Nasdaq stieg bis Mitte September um mehr als 30 % und der S&P 500 um fast 17 %.

Die Aussichten für die europäischen Aktienmärkte blieben negativ. Eine Umfrage unter Börsenstrategen und Fondsmanagern sowie Verkaufsumfragen ergab, dass die meisten von ihnen davon ausgehen, dass eine Verlangsamung des globalen Wirtschaftswachstums den attraktiv bewerteten europäischen Aktienmarkt bis Ende 2023 ausgleichen wird. Alle großen europäischen Indizes gaben im August nach, wobei der FTSE 100 und der DAX deutliche Verluste von 3,38 % bzw. 3,04 % hinnehmen mussten. Der Schweizer SMI, der eher defensiv positioniert ist, erlitt geringere Verluste und beendete den Monat mit einem Minus von 1,62 %. Den größten negativen Einfluss auf die Aktienmärkte der Region hatte China (Hang Seng Index -4,4 %), wo sich die Wirtschaftstätigkeit verlangsamt hat und die Probleme von Immobilienentwicklern weiterhin die finanzielle Instabilität bedrohen.

Anleihen

In den USA entwickelten sich die Staatsanleihen überwiegend schwächer, was zu einem Anstieg der Renditekurve führte. Allerdings lagen die Renditen zum Monatsende deutlich unter ihren Höchstständen. Zwischenzeitlich waren die Renditen bis auf 4,34 % gestiegen und hatten damit den höchsten Stand seit der Zeit vor der globalen Finanzkrise erreicht. Mehrere Faktoren trugen zu dieser Aufwärtsbewegung der Anleiherenditen bei, darunter eine Neubewertung der Erwartungen an die Politik der US-Notenbank aufgrund günstigerer Aussichten für das US-Wirtschaftswachstum, eine verstärkte Prüfung der Haushaltsdefizite nach der Herabstufung durch Fitch, Druck im Zusammenhang mit dem Angebot an Anleihen, Diskussionen über den Höhepunkt des Desinvestitionsprozesses und Anpassungen der Yield Curve Control (YCC)-Politik der Bank of Japan.

In Europa erlebten die Anleihemärkte ebenfalls eine erhebliche Volatilität, da sich die Zentralbanken dem Abschluss ihrer Zinszyklen nähern. Zunächst stiegen die Anleiherenditen zu Beginn des Monats als Reaktion auf die veränderten Zinserwartungen. Da die Markterwartungen in Bezug auf die Zinssätze nun nach oben korrigiert wurden, ist die Wahrscheinlichkeit einer positiven Überraschung gering. Dies deutet auf ein geringes Abwärtsrisiko bei Staatsanleihen hin und schafft einen guten Einstiegspunkt – es sei denn, die Inflation zieht wieder an, die Zentralbanken erweisen sich als restriktiver als erwartet oder das Realwachstum beschleunigt sich.

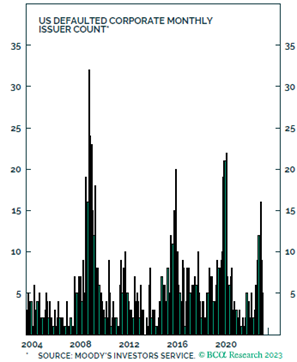

Im Bereich der festverzinslichen Anleihen neigen wir aufgrund der steigenden Ausfälle infolge höherer Zinsen zu einer Untergewichtung. Wir bevorzugen jedoch Staatsanleihen, da sie eine gute Absicherung gegen Rezessionsrisiken darstellen und angesichts der Tatsache, dass sich die Zinssätze ihrem Zyklusmaximum nähern, ein wenig Abwärtspotenzial bieten.

Zahl der ausgefallenen Unternehmen in den USA. Quelle: BCA Research, www.bcaresearch.com

Rohstoffe & Währungen

Obwohl die chinesische Wirtschaft mit Wachstumsproblemen zu kämpfen hat, stieg der CRB Raw Industrials Commodity Index im letzten Monat um 1 %. Ein langfristiger Verlust der chinesischen Wachstumsdynamik würde sich jedoch sehr negativ auf die Aussichten für Metalle auswirken, insbesondere wenn man bedenkt, wie groß der chinesische Anteil an der weltweiten Nachfrage ist. Ein ähnliches Szenario zeichnet sich für die Ölnachfrage ab, wobei die derzeitigen Produktionsrückgänge in Russland und Saudi-Arabien die Ölpreise weiter in die Höhe treiben.

Auch an den Getreidemärkten ist die Stimmung gedämpft. Weizen setzt seinen Abwärtstrend trotz des Ukraine-Konflikts fort. Die europäischen Weizen Futures, die in Paris gehandelt werden, haben zu Beginn der Woche mit Preisen um 216 € weitere Tiefststände für 2023 erreicht. Als größter Exporteur ist Russland preisbestimmend auf dem Weizenmarkt. In den USA sorgen ungünstige Wetterbedingungen derzeit für eine gewisse Preisunterstützung bei Mais- und Sojabohnen-Futures.

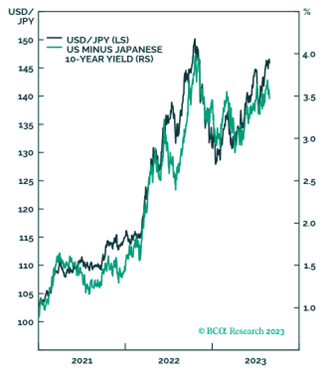

Auf der Währungsseite bleiben wir dem USD gegenüber neutral eingestellt und sehen derzeit eine Erholung gegenüber EUR und CHF. Allerdings lässt die Inflation in den USA nach, was den Dollar wieder etwas unter Druck setzen könnte. Der japanische Yen kann derzeit als sicherer Hafen betrachtet werden, da japanische Anleihen in einer Rezession viel weniger fallen werden als andere. Bei den Schwellenländerwährungen sehen wir Schwachstellen, wenn die chinesische Regierung weiterhin eine Schwächung des Renminbi zulässt.

Zinsdifferenzen dürften dem Yen helfen. Quelle: BCA Research. www.bcaresearch.com